Татарстан к 2034 году должен стать лидером среди стран в области производства функциональных материалов, средне- и малотоннажной химии. Производство продукции в нефтегазохимическом комплексе республики в ближайшие пять лет должно увеличиться на 29%, ожидаемый среднегодовой темп роста выпуска — 105%, следует из программы развития НГХК на 2020−2024 годы с перспективой на 14 лет.

Препятствием к достижению целей авторы республиканской программы — минпромторг и «Татнефтехиминвест-холдинг» — считают слабую диверсификацию продуктовой линейки на крупных предприятиях и недоработку стратегических программ компаний. При этом только прямой импорт продукции малотоннажной химии в Россию превышает 200 млрд рублей в год, что сопоставимо, например, с выручкой Нижнекамскнефтехима.

Цель программы развития НГХК на 2020−2024 годы — формирование сырьевой и научной базы для развития производства функциональных материалов и других видов продукции средне- и малотоннажной химии.

При этом проекты создания пиролизных мощностей и производств базовых пластиков сохраняют актуальность — несмотря на рост конкуренции, подчеркивают авторы программы. Они также отмечают, что меры господдержки в ближайшие годы необходимо направить на развитие приоритетных направлений переработки углеводородного сырья, производство перспективных и новых для республики материалов и продуктов.

Индикаторы программы развития НГХК РТ до 2024 года

Темп роста производства продукции в НГХК Татарстана должен составить 131%. Рост в секторе нефтедобычи ожидается на уровне 17%, в производстве нефтепродуктов - 18%, химвеществ - 95%, резиновых изделий - 67%, изделий из пластмасс - 17%. Численность работников в НГХК республики за пять лет будет увеличена на 8 тыс. человек.

Татарстан планирует освоить производство малеинового ангидрида и его производных, начать выпуск дивинил-стирольного каучука и расширить мощности по производству сэвиленов. Объем совокупного производства пластмасс в РТ вырастет в 1,6 раза и превысит 2,7 млн тонн, в т.ч. полиэтилена - 1,39 млн тонн. Будут освоены новые марки пластиков.

Инвестиции в основной капитал ожидаются в объеме 950 млрд рублей.

Миссия (не)выполнима?

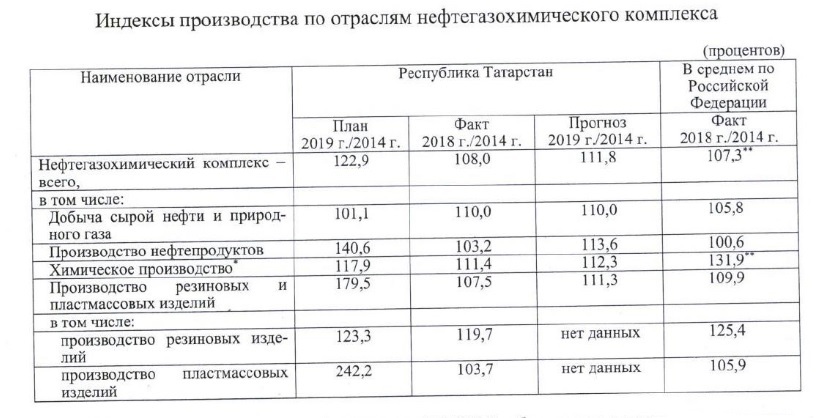

Пятую программу развития отраслей нефтегазохимии Татарстан принял, не выполнив показатели четвертой. За 2015−2018 годы объемы производства в комплексе выросли на 8% вместо планируемых 23%.

В числе негативных факторов, повлиявших на срыв показателей, глава «Татнефтехиминвест-холдинга» Рафинат Яруллин называет перенос сроков запуска большинства запланированных производств, банковский кризис в Татарстане, проблемы с привлечением финансирования и мер господдержки. Наиболее критичная ситуация сложилась в секторе переработки полимеров. Негативное влияние на него помимо прочих факторов оказали спад российской экономики, рост цен на пластики в условиях стагнации цен на изделия из них.

По оценкам заместителя руководителя ИАЦ «Альпари» Натальи Мильчаковой, проблемы нефтехимической промышленности РТ в последние годы не уникальны. Они являются частью проблем всей российской нефтехимии, и, в конечном счете, мирового рынка: снижение спроса и доходов населения, спад объемов производства. «От властей республики зависит многое, но не все, — говорит Мильчакова. — В Китае и странах Юго-Восточной Азии в крупные проекты в области нефтехимии активно инвестирует и государство, и бизнес».

Возвращать лидерство предприятиям нефтегазохимии Татарстана предстоит на фоне пандемии коронавируса, обвала нефтяных котировок и падения курса рубля.

Аналитик ГК «ФИНАМ» Алексей Коренев говорит, что для предприятий НГХК, которые оказались на линии удара, ситуация в значительной степени зависит от того, насколько быстро нефтеэкспортеры сумеют договориться, чтобы вернуть стоимость углеводородов на уровень, не приносящий всем однозначных убытков. Наталья Мильчакова убеждена, что в краткосрочной перспективе низкий спрос не позволит компаниям Татарстана сильно нарастить добычу, а темпы роста ВРП республики замедлятся. Вице-президент Академии наук РТ, экономист Вадим Хоменко считает, что предельный уровень снижения цен на нефть — ниже $ 25 за баррель. В этом случае государство может поддержать деятельность отраслевых компаний, соглашаясь при этом с резким снижением поступлений средств в бюджеты.

Помимо прочего никто не отменял и растущую конкуренцию — на нее отдельно указывают авторы программы развития НГХК РТ. Российские регионы и «федералы», включая отраслевые компании, наращивают глубину переработки нефти, строят новые производственные мощности, развивают прикладную науку.

Ранее об этом власти региона и руководство флагманов республиканского НГХК неоднократно предупреждал Рафинат Яруллин.

Четыре сценария для нефтегазохимии Татарстана

В новой программе указаны четыре сценария развития комплекса до 2034 года. Наиболее благоприятные для республики — «Татарстанское чудо» и «Консервация». Оба они обеспечивают рост показателей развития НГХК на горизонте 5−7 лет и требуют усиления внимания госполитики к вопросам развития отраслей комплекса.

Сценарий «Татарстанское чудо»: резкий рост инвестиций в НГХК РТ, развитие новых для республики направлений химпрома, формирование инновационных кластеров. Результат: Татарстан укрепит позиции передового региона в области развития химической промышленности, увеличит долю НГХК в экономике, нарастит число работников и отчисления в бюджеты.

Сценарий «Консервация»: рост инвестиций только за счет проектов действующих предприятий, укрепление позиций на освоенных рынках сбыта, защита компаний от потенциальных конкурентов. Результат: рост темпов производства, но лишь на горизонте 5-7 лет, спад инвестиционной привлекательности и конкурентоспособности комплекса, утрата лидерства в РФ по производству химпродукции.

Сценарий «Потеря лица»: заявленные инвестпроекты не реализованы или они не значительны и не оказывают влияния на темпы роста производства в целом по комплексу. Результат: смещение химического комплекса РТ с лидирующих позиций среди регионов РФ в середину рейтинга, спад налоговых отчислений, утечка кадров.

Сценарий «Спячка»: заявленные инвестпроекты не реализованы в течение 5 лет. Результат: ослабление лобби региональной власти, потеря рынков сбыта, снижение доходов бюджета.

Реализация «Татарстанского чуда» требует новых проектов, поиска стратегических инвесторов и партнеров. «Необходимо создание условий для развития научно-исследовательской деятельности в области новых материалов, привлечения проектов в этой сфере». В свою очередь, «Консервация» предполагает первоочередное дальнейшее развитие в освоенных направлениях и ориентацию на крупные компании Татарстана.

Шесть задач для развития

Для развития, а не стагнации комплекса участникам рынка и региональным властям предстоит решить как минимум шесть ключевых задач. Они подробно прописаны в программе.

Расширение сырьевой базы для производства продукции средне- и малотоннажной химии.

«Дорожная карта» решения этой задачи включает создание новых и модернизацию действующих мощностей, увеличение объемов и ассортимента выпускаемой продукции. Предполагается, что проекты отрасли смогут рассчитывать на господдержку. Но они должны создавать новые виды полупродуктов и сырья для химпрома, что поможет расширить номенклатуру и ассортимент. Кроме того, власти рассчитывают создать в республике логистические мощности — для хранения на складах продукции иностранных производителей.

Совершенствование инфраструктуры содействия реализации приоритетных проектов в области нефтегазохимического комплекса РТ.

Для создания и обновления инфраструктуры в регионе предлагается учредить Фонд развития нефтегазохимического комплекса. Цель его работы — поддержка инновационных проектов на стадии опытно-конструкторских работ. В республике планируется вести реестр опытно-промышленных установок, а для проектов по их созданию разработают механизмы господдержки.

Запланировано также проведение стратегических и маркетинговых исследований рынка, поиск решений в области экономически эффективной переработки малотоннажных фракций пиролиза и нефтепереработки.

Развитие научной базы для отрасли функциональных материалов, средне- и малотоннажной химии.

Для решения этой задачи в Татарстане уже создали Научно-образовательный центр мирового уровня. С его помощью планируется нарастить затраты предприятий НГХК на инновации, а к решению отраслевых проблем привлечь профессиональное сообщество, преподавателей, молодых ученых и студентов.

Позиционирование РТ как наиболее эффективной площадки для развития новых направлений химпрома в странах ЕАЭС.

Регион напечатает буклеты и презентации о возможностях создания и ведения в Татарстане бизнеса в области нефтегазохимии. Отраслевые атласы определят территории, оптимальные для создания новых производств, а портреты приоритетных проектов покажут спрос и потенциальные рынки сбыта.

Развитие малого и среднего предпринимательства в НГХК РТ.

Работу электронных площадок адаптируют для нужд малых и средних компаний. Также планируется расширить их доступ к мерам господдержки, а для увеличения экспорта — создать систему поддержки и сертификации продукции по методикам международных стандартов.

Развитие системы содействия в продвижении новых продуктов НГХК и решений на их основе.

До 2025 года Татарстан намерен заключить соглашения минимум с 10 госкорпорациями, определить и закрыть потребности компаний в новых видах химической продукции, резиновых и пластмассовых изделиях.

Отсутствие изменений и инвестиций = смерть НГХК РТ

Нефтедобыча, переработка и химия — ключевые отрасли экономики Татарстана. По словам главы минпромторга РТ Альберта Каримова, предприятия НГХК в прошлом году произвели продукцию на 1,671 трлн рублей. Это около 58% всего республиканского объема. Индекс промпроизводства в нефтедобывающей промышленности к 2018 году составил 100,6%, в нефтепереработке 112,7%. В нефтехимии спад зафиксирован в производстве техуглерода (на 16,2%), синтетического каучука (на 6,4%) и шин (на 29,8%).

Ключевые игроки — Татнефть и шинный комплекс группы, ТАИФ-НК, Нижнекамскнефтехим, Казаньоргсинтез, Нэфис Косметикс — обеспечили около 90% всего объема реализации продукции основных компаний НГХК. Это бюджето- и градообразующие предприятия.

Авторы программы подчеркивают: без корректировки утвержденных стратегий развития отраслевых флагманов и/или привлечения новых инвесторов улучшений в отраслях нефтегазохимического комплекса Татарстана ждать не стоит.

Юлия Амочаева