Вскоре после падения берлинской стены философ и политолог Фрэнсис Фукуяма выпустил книгу «Конец истории», где предсказывал абсолютную победу глобализации и прославился.

Сейчас на дворе 2024 год и эта парадигма все больше подвергается сомнениям: крупнейшие державы идут своими путями, а политика экономического меркантилизма получает вторую жизнь. Спустя многие годы цены на нефть вновь закрепились в заголовках новостей, страны БРИКС все активнее обсуждают альтернативы доллару, а центробанки развивающихся стран рекордным темпам искупают золото. Закончена и эра «вечного печатного станка» вместе с ростом инфляции во всем мире Центробанки агрессивно подняли ставки.

Все это приводит к волатильности на финансовых рынках. Действительно, если с 2008 года финансовые рынки наслаждались так называемым длинным летом, когда росло большинство классов активов в мире, то дальнейшие перспективы широких рынков могут быть менее однозначные.

Если посмотреть, например, на глобальный рынок акций, где тон задает США, то можно отметить, что многолетние суперциклы роста (которые обычно были обусловлены эффектом низкой базы и мягкой монетарной политикой) регулярно сменялись многолетними боковыми трендами.

Стоит отметить, что и сейчас тренд неоднозначный: инфляция в большинстве стран мира хоть и замедляется, но остается высокой, и волатильность на товарных рынках, а также перегретый рынок труда во многих развитых странах продолжат эту инфляцию поддерживать.

Как следствие, ставки в развитых странах высокие и нулевыми вряд ли станут, а акции многих компаний несмотря на такую ситуацию все еще закладывают высокие темпы роста в свои прогнозы. Такая ситуация, на наш взгляд, и является отличной иллюстрацией к слову неопределенность.

Что делать консервативному инвестору в условиях неопределенности, когда политический экономический и социальный уклад мира меняется прямо на наших глазах? Какие макроэкономические тенденции могут влиять на портфели российских инвесторов, а также, какие классы активов и инструменты, доступные на российских площадках, можно считать наиболее актуальными для консервативного инвестора?

В серии публикаций рассмотрим три направления.

Российская и мировая экономика.

Облигации российских эмитентов как наиболее простой и распространенный способ защитить и увеличить капитал.

Золото - не только сравнительно низковолатильный инструмент, доступный инвестору на Московской бирже, но и тесно связанный с монетарной политикой в США (может являться прокси на те инструменты, которые стали многим российским инвесторам недоступными). Более того золото также представляет собой хедж от курса рубля.

Как в России, так и во всем мире мы прогнозируем следующую динамику: в 2024 году ожидаем снижение темпов роста большинства мировых экономик, равно как и замедление инфляции.

В то же время мы ждем, что экономическая активность (а вместе с ней и ключевые ставки) все же будут падать быстрее инфляции. Такая комбинация, во-первых, является благоприятной для качественных облигаций; во-вторых, приводит к падению реальных доходностей, что является очень благоприятной средой для золота.

Оба класса активов являются сравнительно низковолатильными и именно им мы отдаем приоритет для консервативного инвестора.

Важно отметить, что у любой ситуации в экономике может быть множество оттенков и пограничных ситуаций. Так, например, если мы ждем, что ВВП будет падать быстрее инфляции (а значит и ставки), это в моменте станет положительным фактором для золота. В то же время, несмотря на замедление инфляции те же акции технологического сектора могут уже не показать такой большой рост как исторически при таких условиях, так как в 2023 году уже произошло огромное ралли.

Ожидания по российской экономике

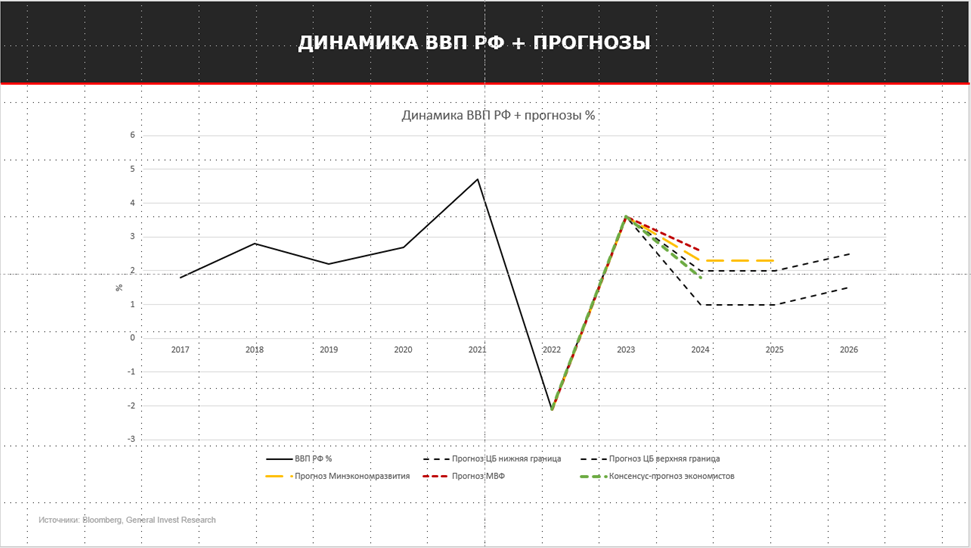

По итогам 2023 года можно констатировать, что российская экономика справилась с частью вызовов, поставленных перед ней в результате беспрецедентного числа западных санкций. Согласно оценке Росстата, ВВП России в 2023 году вырос на 3,6%. Показатель оказался существенно выше оценок ЦБ РФ, сделанных в конце 2022 года и даже выше прогнозов Минэкономразвития, которое в декабре 2023 года ожидало роста за год на уровне 3,5%.

Фактически, прошлогодний показатель стал вторым по величине за последние 10 лет после постпандемийного роста на 5,9% в 2021 году.

Увеличение ВВП в 2024 году будет меньше, чем в 2023-м, когда шло активное восстановление. Прогноз Минэкономразвития, на основе которого сверстан федеральный бюджет, предполагает рост на 2,3% в базовом варианте и на 1,4% в консервативном.

Декабрьский консенсус-прогноз Банка России говорит о росте на 1−2% как в 2024-м так и в 2025 году.

Непростой путь впереди

Несмотря на значительный рост говорить о том, что экономическая трансформация завершена еще очень преждевременно, скорее, они лишь в начале пути. Перед российской экономикой в настоящее время стоит еще достаточно проблем, связанных, в частности, с углубляющимися экспортно-импортными ограничениями, обесцениванием национальной валюты, сохраняющимися проинфляционными рисками, бюджетным дефицитом и наличием масштабных ограничений по доступу российских компаний на рынки международного капитала.

Краеугольная проблема текущего года — поиск баланса между снижением инфляции и сохранением положительных темпов экономического роста. Низкая ключевая ставка в 2023 году стала одной из причин усиления инфляционного давления. По итогам 2023 года инфляция составила 7,42% при целевом показателе ЦБ 4%. В целях сдерживания инфляции ЦБ РФ повысил ставку более чем в два раза во втором полугодии 2023 года до 16%, и в отличие от предыдущих периодов резкого роста ставки этот период будет существенно более длительным, что рискует оказать давление на экономический рост.

В конце 2023 года мы видели первые признаки воздействия высокой ставки: вслед за ростом процентных ставок в экономике повысилась сберегательная активность населения, в отдельных сегментах начал снижаться спрос на кредиты.

Прогнозы по инфляции

Несмотря на прогнозы по замедлению российской экономики инфляция все же не является линейным процессом и не идет стабильно вверх или вниз месяц к месяцу. Даже на фоне общего экономического замедления возможно инфляционные всплески: сейчас мы наблюдаем это как в США, где базовая инфляция вновь стала расти месяц к месяцу, так и в России.

ЦБ отмечает: хотя пик перегрева российской экономики пройден, он все еще сохраняется, а потому инфляция пройдет свой пик лишь во II квартале 2024 года. В этой связи снижения ключевой ставки не приходится ожидать до 2 полугодия 2024 года, а, вероятно, и до 4 квартала 2024 года.

И здесь мы подошли к основному тезису о снижении ключевой ставки. Несмотря на то, что ЦБ ожидает, что пик инфляционного давления завершится лишь примерно к середине этого года, участникам рынка становится очевидно, что даже при таких прогнозах пик ставки скорее всего достигнут. На данном фоне текущий момент представляет собой хорошую точку входа в такой консервативный инструмент как облигации.

В следующем материале рассмотрим рекомендации по российским облигациям.

Михаил Смирнов

заместитель директора по инвестициям и управлению General Invest

специально для TatCenter