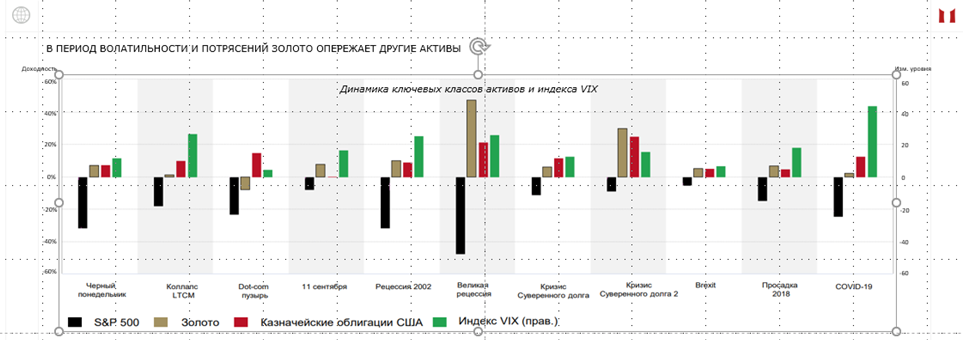

Интересной альтернативой облигациям может стать золото, чья среднеисторическая волатильность также низкая по сравнению со многими другими классами активов. Более того, золото показывает стабильную динамику в периоды рыночного стресса, когда волатильность широкого рынка (VIX) растет.

В отличии от облигаций золото является бескупонным активом. Однако макроэкономические процессы, которые задают тон на рынке облигаций, также аналогичным образом влияют и на золото. Более того, золото может выступать не только альтернативой российским облигациям, но еще и хеджем курса рубля, а также широким прокси на те экономические процессы, которые происходят за рубежом.

Чем экономически привлекательно золото

Для золота можно выделить два драйвера:

реальные доходности;

спрос от центральных банков.

Реальные доходности

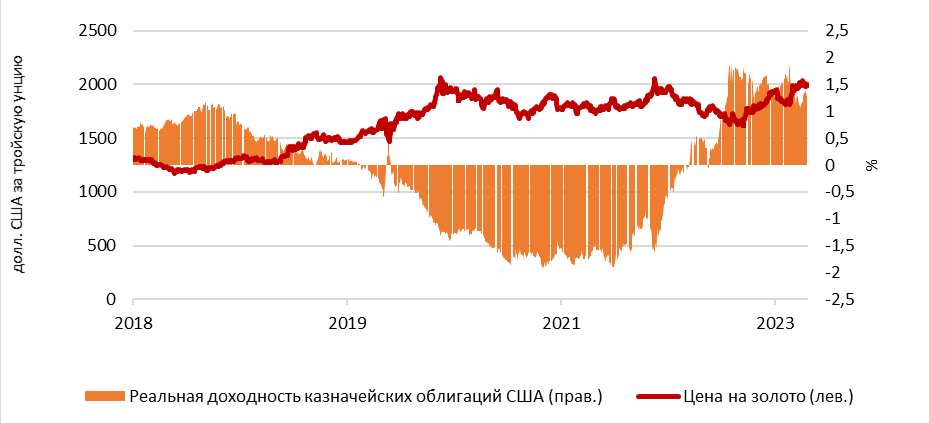

На иллюстрации представлены цены на золото и реальная доходность казначейских облигаций США. Исторически золото показывало наибольшей рост, именно когда реальные доходности падали и особенно становились отрицательными.

Определенным исключением стал текущий период ужесточения ставок ФРС в 2022—2023 гг. Золото не упало так сильно как могло несмотря на рост доходностей, так как золоту оказали поддержку покупки центробанков.

С февраля котировки золота на западных торговых площадках показывают рост практически на 6%.

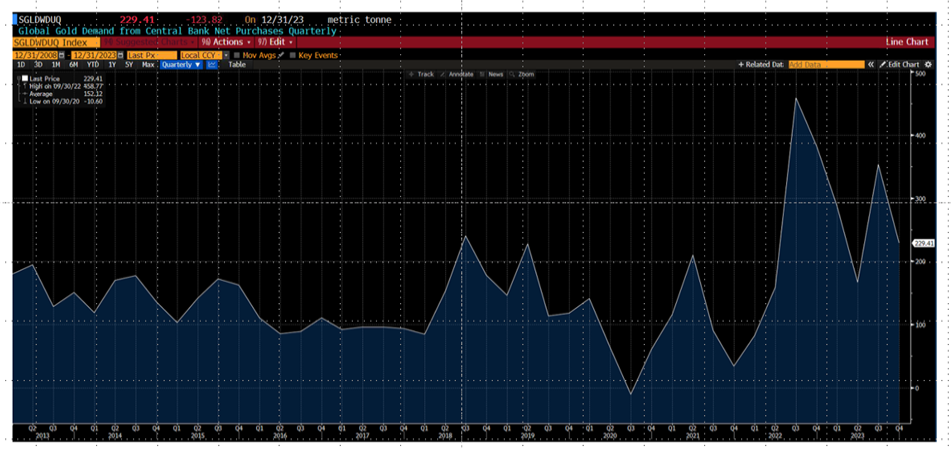

Спрос от центральных банков

Продолжает поддерживать золотые котировки и спрос от центробанков. С 2022 года скачок поквартального спроса виден невооруженным глазом.

Золото растет потому, что ожидания по инфляции растут, а по ставкам в США падают. В конечном итоге, однако, более устойчивая инфляция может вынудить ФРС отказаться от снижения ставок. Мы считаем такой сюрприз от ФРС маловероятным, хотя бы потому, что на носу выборы. Но если регулятор все же решится на такую смену риторики и курса, то рост цен на золото, скорее всего, если не прекратится, то хотя бы существенно замедлится.

Важно отметить, что без изменений в монетарной политике сам по себе рост инфляции едва ли как-то существенно повлияет на золото: цена на золото действительно росла в США вместе с очень высокой инфляцией 70−80 гг. Но все следующие, более умеренные всплески американской и мировой инфляции золото преимущественно игнорировало.

Как инвестировать в золото российскому инвестору

Сразу вынесем за скобки акции компаний золотодобытчиков, так как последние хоть и являются интересным сегментом рынка акций, но все же сравнительно более волатильные и в тему консервативных инвестиций не входят. Поговорим о биржевых способах.

Инвестировать в золото через Мосбиржу можно двумя путями:

Покупки золота в режиме спот на валютной секции Московской биржи. Такой инструмент обеспечен металлом, хранящимся в НКЦ, и может выступать хеджем курса рубля, так как его ценообразование привязано к доллару.

Расчетные фьючерсы на золото. Такой инструмент металлом не обеспечен и его хеджирующий эффект намного ниже. Однако фьючерс больше подходит для инвесторов, которым необходим эффект плеча или тем кто считает, что рубль будет укрепляться.

Есть еще один вариант, который привлекателен для инвестирования, — продукты с защитой капитала. Наряду с облигациями стоит обратиться к структурным продуктам со 100% защитой капитала, и здесь нам сильно помогают реалии российского рынка.

Текущий период, когда процентные ставки высокие, а волатильность на фондовом рынке низкая, является благоприятным временем для открытия позиций в инструментах с защитой капитала со ставкой на рост базовых активов. Такие структуры часто включают в себя комбинацию облигаций и опционов.

При высоких ставках доходность облигаций растет, что позволяет вложить больше средств в опционы и обеспечить больший коэффициент участия в динамике базовых активов, при этом при низкой волатильности акций стоимость опционов на них низка.

Периоды с высокими ключевыми ставками часто характеризуются стремлением регуляторов к контролю инфляции и валютного курса. Жесткая кредитно- денежная политика часто рассматривается как временная мера для стабилизации ситуации.

Действительно, хоть мы и отмечали, что проинфляционное давление, как и повышенные ставки, может сохраниться чуть дольше, чем изначально ожидали участники рынка (ждем снижения во 2п. 2024 г.), однако исторически продолжительность периодов жесткой монетарной политики сравнительно ограничена. И даже если мы снова не увидим откровенно низких процентных ставок, то падение до нейтральной ставки ЦБ может произойти сравнительно скоро.

Рекомендуем присмотреться к продуктам с полной защитой капитала и возможностью участия в привлекательных активах.

Михаил Смирнов

заместитель директора по инвестициям и управлению General Invest

специально для TatCenter