Что собой представляет и для чего подойдет?

Счет-гибрид текущего счета и вклада с функционалом кошелька, копилки и инструмента для дополнительного дохода открывается на неопределенный срок (как дополнение к дебетовой карте, но без привязки к ней) и без ограничений по сумме. Предназначен он для сохранения и накопления денежных средств. Деньги могут храниться на нем долгое время, принося при этом проценты. Открыть накопительный счет и начать пополнять любыми суммами (если иное не прописано в банковском договоре) может любой человек.

Как и любые виды вкладов, накопительные счета застрахованы государством на сумму до 1,4 млн рублей, что гарантирует безопасность хранящихся на них денег. Таким образом, они помогают эффективно управлять своими финансами, обеспечивают безопасное хранение и рост денежных средств.

В чем преимущество?

Если кратко, то — гибкость использования во всех отношениях:

Пополнение такого счета возможно на любую сумму в любое время, как и снятие средств. При этом сохраняются ранее начисленные проценты, в отличие от обычного вклада. Например, есть планы поехать в отпуск. Человек рассматривает варианты, ищет подходящее время. В такой ситуации деньги могут потребоваться в любую секунду, но хранить их дома небезопасно и невыгодно. Для такого случая накопительный счет подходит лучше, чем вклад, который открывается на определенный период и не позволяет снять деньги раньше срока без потери процентов.

На накопительных счетах можно зарабатывать проценты на остаток средств, что помогает со временем увеличивать сумму вклада. Ставки по накопительным счетам в некоторых случаях не уступают депозитам. Некоторые банки также предлагают различные бонусы или льготы для клиентов с накопительными счетами. Можно открыть несколько счетов, откладывая деньги на разные цели.

Помогает дисциплинировать себя и целенаправленно откладывать деньги на конкретные цели, будь то путешествие, образование или покупка жилья. В некоторых банках даже есть возможность самостоятельно установить сумму, которая автоматически будет перечисляться на накопительный счет при поступлении доходов.

Открытие и управление накопительным счетом обычно происходит онлайн или через банковские отделения, что делает процесс управления финансами удобным и простым.

Кроме того, накопительный счет предоставляет ряд возможностей:

Защита средств от мошенников. У накопительного счета есть собственные реквизиты, не связанные с номером и лицевым счетом банковской карты. В случае подозрительных звонков или активности по карте можно просто перевести все средства на накопительный счет через онлайн-приложение, сайт банка или банкомат.

Разделение накоплений и расходов семейного бюджета. Можно открыть несколько счетов для различных финансовых целей, использовать копилку и тщательно планировать расходы на ремонт, обучение, отпуск.

Хранение крупных сумм. Если есть накопления на первоначальный взнос по ипотеке или другие цели, они могут приносить дополнительный доход, оставаясь на депозите даже на короткий срок.

Есть ли минусы и риски?

При многочисленных преимуществах накопительных счетов все же можно отметить некоторые минусы.

Сравнительно низкие проценты: в условиях низкого процентного дохода в экономике проценты на накопительных счетах могут быть невысокими, что снижает потенциальный доход от хранения денег на счете.

Инфляция: если проценты на накопительном счете не компенсируют инфляцию, реальная стоимость средств может со временем уменьшаться.

Ограничения по снятию: некоторые накопительные счета могут иметь ограничения по количеству снятий или минимальной сумме для снятия, что может создать неудобства в случае неожиданных расходов.

Необходимость поддержания минимального баланса: иногда в условиях использования накопительных счетов содержится пункт о поддержании минимального баланса, но такое встречается нечасто.

С 1 января 2024 года россиянам предстоит оплатить налог на проценты по накопительным счетам в размере 13% или 15%, если совокупные доходы от таких счетов превысят 5 млн рублей в год.

Впрочем, эти аспекты не настолько существенны, да и выбор на рынке достаточно большой, чтобы выбрать максимально выгодное предложение.

Советы по открытию

1. Проведите исследование различных банков и финансовых учреждений, чтобы найти наилучшие условия для открытия накопительного счета. Сравните процентные ставки, комиссии, условия хранения и другие параметры.

2. Внимательно изучите условия открытия и ведения накопительного счета, включая минимальный баланс, процентные ставки, ограничения по снятию и возможные штрафы.

3. Убедитесь, что банк, в котором открываете накопительный счет, защищен программой страхования депозитов или другими механизмами гарантирования сохранности ваших средств.

4. Управляйте своими финансами: используйте накопительный счет как инструмент для достижения своих финансовых целей. Регулярно откладывайте деньги на счет и следите за его состоянием.

5. Будьте готовы к изменениям. Временами условия на рынке могут меняться, поэтому периодически пересматривайте свой выбор накопительного счета и относитесь спокойно к возможности переноса средств, если это будет необходимо.

Что говорят эксперты?

Первое, что отмечают специалисты банковской отрасли касательно счетов и вкладов, — рост объема привлечения средств. В частности, банк ВТБ в конце прошлого года зафиксировал пиковую активность вкладчиков в России. В ноябре портфель рублевых депозитов банка вырос более чем на 360 млрд рублей и превысил 4 трлн рублей.

— По нашим прогнозам, прошлогодний тренд на рост сохранится и составит около 12%, в первую очередь — за счет рублевых накоплений, которые по-прежнему будут расти более активными темпами, — считает заместитель президента-председателя правления ВТБ Георгий Горшков. Одна из главных причин роста — повышение процентных ставок практически во всех банках. В ряде случаев доходность по ним достигает 16%.

Директор по развитию розничных продуктов Ак Барс Банка Сергей Полянский уверен, что популярность накопительных счетов среди клиентов растет благодаря удобству использования: это и свободное расходование, пополнение, отсутствие сроков размещения средств и высокие процентные ставки.

— Довольно часто клиенты делают выбор в пользу накопительных счетов с начислением процентов на фактический ежедневный остаток, — подчеркивает Полянский. Впрочем, что более выгодно в каждом конкретном случае, — решать самому вкладчику. Возможно, для кого-то более приемлемым вариантом станет начисление прибыли на ежемесячный остаток.

— Если человек планирует активно пользоваться счетом, пополнять или снимать деньги, лучше сделать выбор в пользу начисления процентов на ежедневный остаток. При высокой вероятности оставить средства на срок более месяца, подойдет счет с максимальной ставкой, — поясняет заместитель управляющего филиалом «Газпромбанк» по розничному бизнесу Юрий Майорчик. — Также при выборе накопительного счета стоит обратить внимание и на другие дополнительные условия. Так, в ряде банков для новых клиентов при открытии счета онлайн действуют надбавки.

Что выбрать?

TatСenter подобрал несколько интересных предложений, предлагаемых банками в настоящий момент.

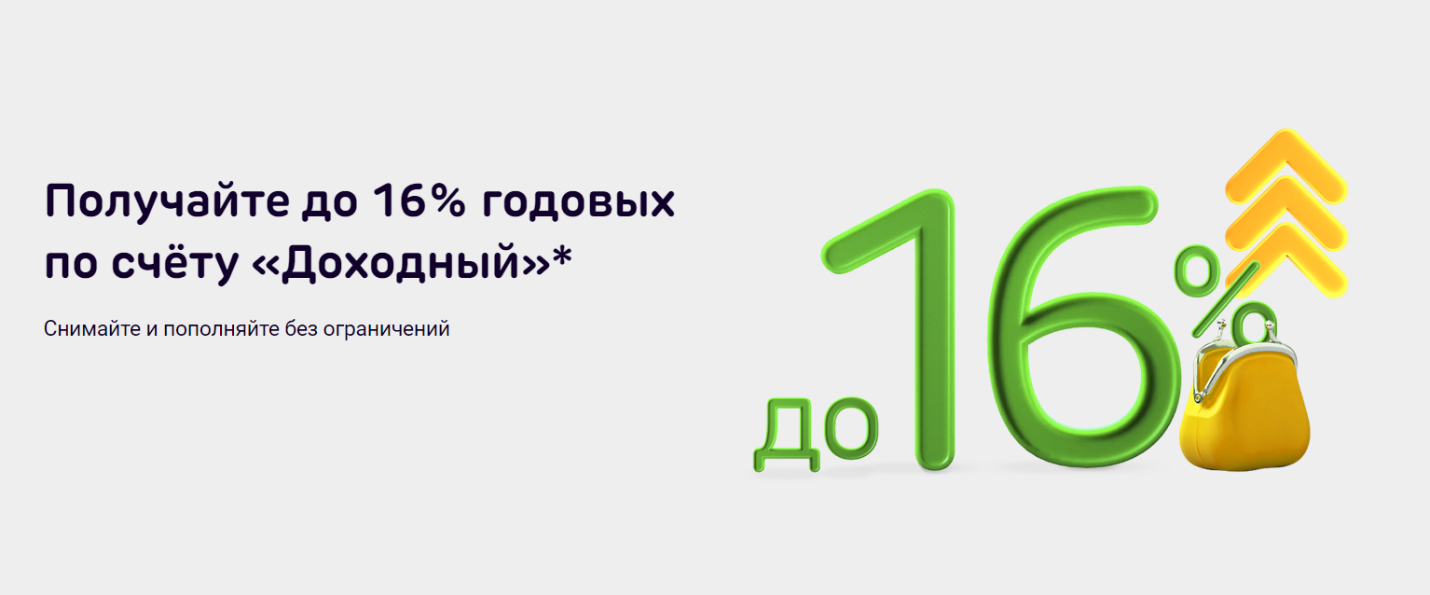

Приумножьте свой доход

Где: в Ак Барс Банке по накопительному счету «Доходный»

Ставка: до 16% годовых

Срок действия: бессрочно

Минимальная сумма: без ограничений

Пополнение и снятие: без ограничений в отделениях и в интернет-банке

Проценты по счету начисляются ежедневно на основе ежедневного фактического остатка и выплачиваются каждый 31-ый день. Счет можно пополнять на любую сумму и снимать деньги без ограничений. Процентная ставка счета будет зависеть от размещенной суммы и дополнительных надбавок.

При желании есть возможность улучшить условия вклада с помощью Коробки от банка, которая предлагает различные надбавки в зависимости от выбранной опции: от 0,4 до 0,9%.

Например, если у клиента на счете будет сумма от 500 тыс. до 1 млн рублей, с Коробкой «Больше, чем ожидал» ставка составит 16% годовых, а при размещении средств от 10 тыс. до 50 тыс. рублей — 13% годовых. Надбавка делается при отсутствии действующих срочных вкладов в банке в течение последних 90 дней. Для новых клиентов действует надбавка в 3% в течение 62 дней после открытия счета. Счет можно открыть онлайн или в отделении банка.

Реклама

erid: 2SDnjcvzvsa

Получайте проценты ежедневно

Где: в банке ВТБ с выгодным накопительным счетом

Ставка: до 16% годовых на ежедневный остаток

Срок действия: бессрочно

Минимальная сумма: от 1000 рублей

Пополнение и снятие: без ограничений

Приветственная ставка 16% действует для новых пользователей накопительного счета и тех, кто уже имел счет с накоплениями или вклад. Причем баланс на них составлял не менее 1000 рублей за последние 90 дней. 16% годовых по накопительному счету получат клиенты, которые переведут свою пенсию в ВТБ.

Для остальных клиентов с накопительным счетом, кому недоступна приветственная ставка, банк также подготовил ряд возможностей. Так, надбавку 2% годовых к базовой ставке (7%) смогут получить пенсионеры и клиенты, получающие зарплату в ВТБ, и дополнительно 3% годовых те, кто совершает покупки по картам ВТБ от 10 тыс. рублей в месяц. Такую же прибавку к своей ставке по накопительному счету будут получать и те, кто уже смог воспользоваться приветственной ставкой, и на протяжении первых трех месяцев приумножали свои накопления по ставке 16% годовых.

Реклама

erid: 2SDnjevcxQg

Управляй средствами 24/7

Где: в «Газпромбанк» по накопительному счету «Волшебные условия — реальная ставка»

Ставка: до 16,5% годовых

Срок действия: бессрочно

Минимальная сумма: без ограничений

Пополнение и снятие: без ограничений

Для новых клиентов в первые два месяца при открытии счета в мобильном приложении или интернет-банке действует повышенная ставка — надбавка 6,5% к базовой ставке. Действующие клиенты-участники программ лояльности также получают повышенную ставку по счету. Она может достигать 16,5%.

Выплата процентов происходит каждый месяц. Базовая ставка по накопительному счету — 10%, но для абонентов Газпромбанк Мобайл и зарплатных клиентов предусмотрена дополнительная надбавка. Открыть счет можно в мобильном приложении, интернет-банке или офисе банка.

Доступ к счету 24/7, управлять можно любым удобным способом, в том числе онлайн, через приложение. Лучший накопительный счет в 2023 году по версии Выберу.ру — вариант для тех, кому нравится не просто держать деньги, но и управлять ими. Средства застрахованы государством.

Реклама

erid: 2SDnjd4PrqW

Оксана Бирюкова