С 1 января правительство РФ в порядке эксперимента вводит налог на профессиональный доход (НПД) для индивидуальных предпринимателей и физических лиц. Новый налог будет действовать на территории пилотных регионов: Москвы, Московской и Калужской областей, а также Республики Татарстан. Продлится эксперимент 10 лет — до 31 декабря 2028 года.

Сфера применения НПД максимально расширена и распространяется на доходы, полученные от реализации товаров, работ, услуг и имущественных прав. Сумма доходов при этом не должна превышать 2,4 млн рублей в год.

Впервые в отечественной практике объект налогообложения включает как объем реализации товаров, являющейся элементом косвенного налога на добавленную стоимость (НДС), так и величину полученного дохода, принадлежащего к прямому налогу на доходы физических лиц (НДФЛ).

За что нужно будет платить

Режим действия НПД распространяется на любые виды предпринимательской деятельности, кроме доходов:

от продажи недвижимого или движимого имущества, имущественных прав, ценных бумаг (облагается НДФЛ с возможностью применения соответствующего вычета);

государственных и муниципальных служащих (кроме доходов от сдачи в аренду жилья);

от ведения деятельности в рамках договора простого товарищества;

от оказания физическими лицами услуг по гражданско-правовым договорам, если заказчиками выступают их работодатели или лица, бывшие их работодателями менее 2 лет назад;

от арбитражного управления, деятельности медиатора, оценочной и адвокатской деятельности и деятельности нотариуса, занимающегося частной практикой, и некоторых других видов дохода.

Что хорошего

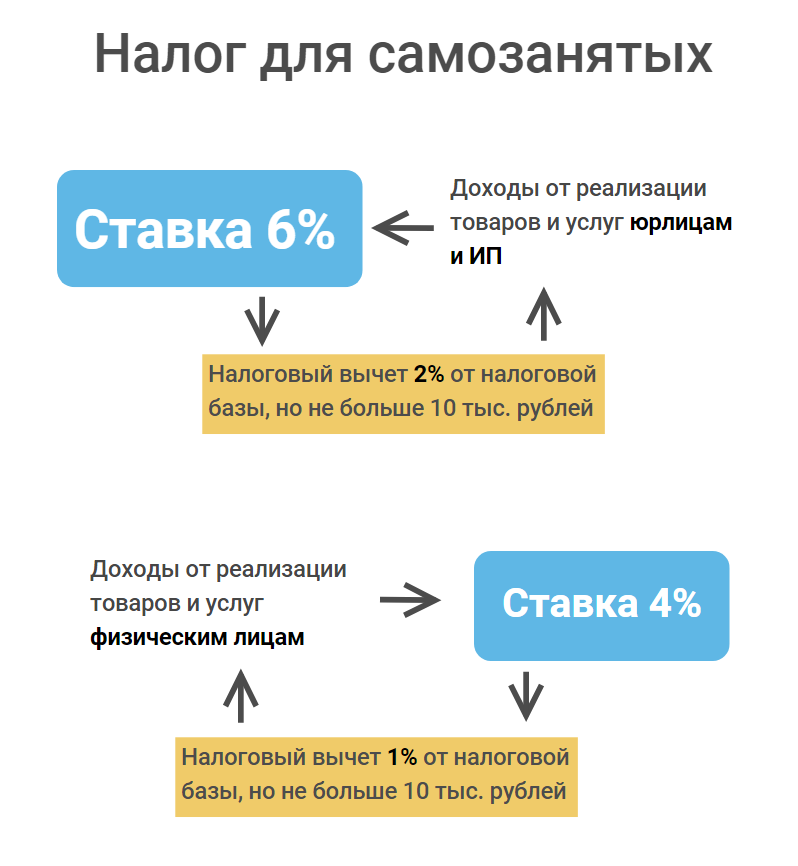

Несомненным достоинством нового режима является автоматическое предоставление налогового вычета. Его максимальная величина составит не более 10 000 рублей (предоставляется только один раз за весь период деятельности), а минимальная зависит от размера ставки налога и предоставляется в течение календарного года за любой промежуток времени.

Таким образом, величина полученного дохода по НПД с учетом применения налогового вычета фактически может понижаться до 3−4% от налоговой базы в зависимости от того, кому были оказаны те или иные виды услуг, работ или реализованы товары — физическим или юридическим лицам.

В принятом виде закон о самозанятых гражданах не будет изменять налоговую ставку или величину предельного размера полученных доходов в течение 10 лет.

Режим НПД не распространяется на отдельные виды предпринимательской деятельности, в частности:

реализацию подакцизных товаров;

перепродажу физическими лицами товаров и имущественных прав, кроме использовавшихся на личные и домашние нужды;

посредническую деятельность;

по отношению к работникам, с которыми заключены трудовые соглашения, и некоторые другие.

Также новым налогом не облагается деятельность индивидуальных предпринимателей, применяющих иные специальные режимы — упрощенную систему, патентную систему налогообложения.

Обратная сторона

Отметим и очевидные недостатки применения нового налога.

Во-первых, ограничение абсолютного значения налогового вычета в размере не более 10 000 рублей за весь период предпринимательской деятельности с одновременным обложением полученного дохода от реализации по ставкам 4 или 6%. В этом случае индивидуальным предпринимателям, применяющим упрощенную систему налогообложения, гораздо выгоднее уплатить 1% (минимальный налог от суммы дохода за год) с учетом гарантии получения будущего пенсионного обеспечения. Новый режим НПД отменяет выплаты в части обязательного пенсионного страхования.

Во-вторых, большая вероятность применения юридическими лицами режима НПД для оптимизации налогообложения, поскольку ограничения на выплаты распространяются только на работников, с которыми заключены гражданско-правовые договоры, лимитированные двухлетним периодом (в том числе для бывших работодателей), и никак не связаны с выплатами иным лицам, например, являющимся не взаимозависимыми. Налоговая экономия для организаций составит не менее 4% от суммы выплаченных доходов с ограничением до 2,4 млн рублей на каждое получившее доход физическое лицо в год и при этом будет полностью учтена в расходах по налогу на прибыль организаций.

Предварительные выводы

Максимальная фискальная направленность специального режима НПД для физических лиц, получающих доходы от любой деятельности, не предлагает для них никаких преимуществ по выходу из «теневой» сферы экономики, не предоставляются, например, социальные льготы или иные преференции. Соответственно, с 2019 года каждое физическое лицо оставляет за собой право решать, следовать ли ему формуле «заплати новый налог и спи спокойно», поскольку налоговых санкций за неприменение режима НПД пока не предусмотрено.

Несомненно, введение налогового эксперимента в виде специального режима НПД как минимум предоставляет физическим лицам возможность уплатить с полученных доходов от 4 до 6% налога, не переходя при этом в категорию индивидуальных предпринимателей.

Дополнительным стимулом для использования этой возможности являются законодательные ограничения на неизменность положений о величине ставки налога. Однако ограничение полученного дохода суммой 2,4 млн рублей в год не позволит в должной мере расширить собственную деятельность, поскольку в этом случае физлица должны будут регистрироваться как индивидуальные предприниматели, к деятельности которых применяются иные режимы налогообложения.

Равиль Ахмадеев

Доцент кафедры бухгалтерского учета и налогообложения РЭУ им. Г.В. Плеханова

От редакции

Президент РФ Владимир Путин 28 ноября подписал законы о специальном льготном налоговом режиме для самозанятых. Для тех самозанятых, кто оказывает услуги или продает товары физлицам, налоговая ставка составит 4%, а для тех, кто оказывает услуги юрлицам или ИП, — 6%. Платить налоги можно будет по упрощенной процедуре — для регистрации нужно скачать мобильное приложение ФНС «Мой налог».

TatCenter следит за налоговым экспериментом в сюжете «Налог для самозанятых в Татарстане».

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: