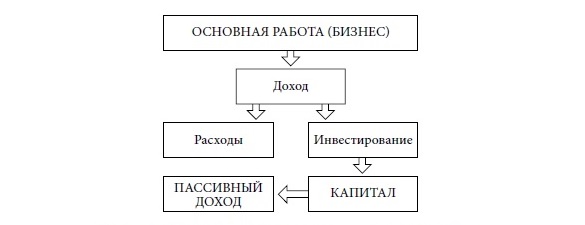

Составление финансового отчета начните с построения таблицы активов

В первую колонку внесите все активы, которые у вас есть. Все, что стоит каких-либо денег, все, что можно продать.

Иногда это непростая задача. Некоторые владеют столькими разными и часто очень мелкими активами, что порой забывают о них. Это и ваша квартира, и счет в банке, и дача, и домик в деревне, и ценные бумаги

Во вторую колонку внесите текущую рыночную стоимость каждого актива.

Например, цена вашей квартиры на сегодня — $ 500 000. Стоимость портфеля акций — $ 200 000 (а еще три месяца назад он стоил $ 220 000).

Важно! До внесения в таблицу этой информации вы должны определить, в какой валюте вы будете вести учет ваших личных финансов, так как все должно быть приведено к одной валюте.

В третьей колонке укажите доход, который приносит каждый из активов.

Например, вы вложили в акции $ 100 000 год назад, а сейчас стоимость этих ценных бумаг возросла до $ 120 000. Значит, вы получили $ 20 000 дохода за год. Точно так же, как и в предыдущем пункте, доход вы должны указывать в той валюте, которую выбрали для учета. Например, $ 20 000 дохода должно быть показано, как 1 млн руб., если вы выбрали для учета рубль.

Более того, если курс доллара вырос, к вашему доходу в 1 млн руб. добавится еще и доход от роста курса. Например, год назад курс был 40 руб. за 1 доллар. Спустя год — 50 руб. за 1 доллар. Год назад вы вложили 4 млн руб. ($ 100 000×40), а сейчас у вас 6 млн руб. ($ 120 000×50). То есть ваш доход составил 2 млн руб. Сложно? Нет, это не так. Простая математика…

В четвертой колонке укажите доходность каждого актива, выраженную в процентах.

Для этого разделите число из третьей колонки (доход) на число из второй колонки (стоимость актива) и умножьте на 100. Это самое интересное! Только теперь вы можете понять, насколько правильно и рационально инвестировали свои деньги.

Результат сложения всех чисел второй колонки покажет, каков ваш капитал на сегодня.

Результат сложения чисел третьей колонки — это ваш доход от инвестирования капитала.

Результат сложения чисел в последней колонке покажет, какую доходность вы получаете в среднем от инвестирования вашего капитала.

Начните анализ активов здесь и сейчас, не откладывая на завтра. Это очень важно!

Сколько, по-вашему, должно быть активов? Я имею в виду реальные активы, приносящие доход (исключите из этого перечня квартиру, в которой живете, и автомобиль, если только вы не сдаете его в аренду). Это зависит от размера вашего капитала. В любом случае активов не должно быть больше 10−15, иначе вам понадобится личный управляющий.

Нередко случается так, что капитал составляет, к примеру, $ 10 000, а различных активов — двадцать, то есть в среднем в один актив вложено $ 500. Но подобное распределение активов принесет только головную боль. Но есть и другой пример. Бизнесмен с капиталом $ 20 000 000 распределил его всего в пять индексных фондов.

Следующая часть финансового отчета — пассивы

Наименование пассива. Это может быть банковский или родительский кредит, дружеский заем. В общем, все, что вы должны кому-либо вернуть.

А теперь взгляните на результат. Если вы взяли в банке деньги под 10% годовых для покупки квартиры, которую сдаете в аренду, что приносит вам 5% годовых, значит, ваша инвестиция убыточна.

Все должно быть написано на бумаге. Только так, увидев распределение активов и пассивов собственными глазами, вы сможете понять, чем владеете и куда вам двигаться дальше.

Именно поэтому вы сначала должны заполнить таблицы и только потом двигаться далее.

Отрывок из книги предоставлен издательством «Бомбора».

Книга в продаже на book24.ru.

Больше книг для бизнесменов и управленцев — в Библиотеке TatCenter.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: