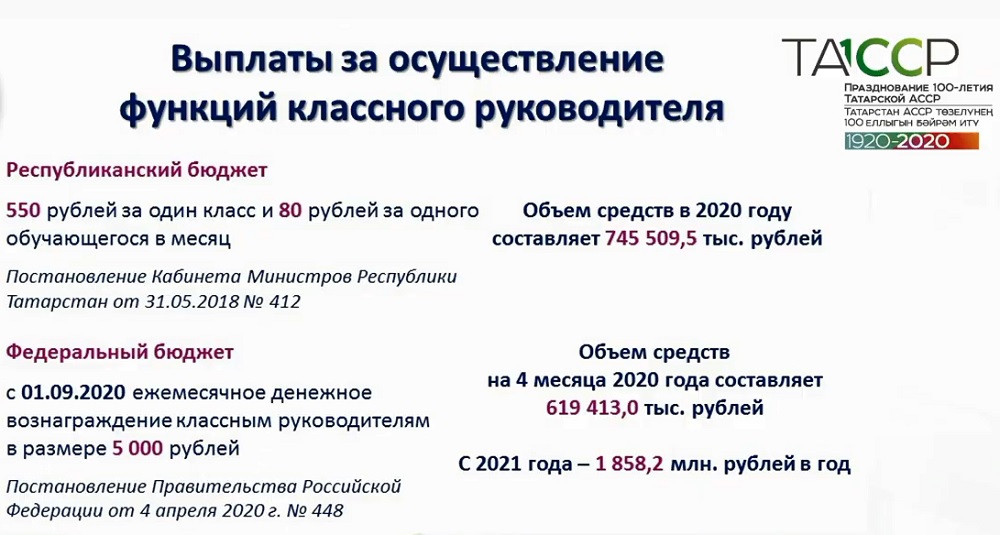

В Татарстане совокупный объем выплат педагогам за классное руководство составит 1,4 млрд рублей в 2020 году. Из них 746 млн — средства республиканского бюджета, 619 — федерального, рассказал 14 августа глава минобрнауки РТ Рафис Бурганов в ходе августовского педсовета.

Напомним, в республике классные руководители получают ежемесячные доплаты в размере 550 рублей за один класс и 80 рублей за одного ученика.

С 1 сентября к ним прибавятся федеральная доплата — ежемесячная выплата составит 5 000 рублей. В текущем году объем финансирования из госказны на эти цели составит 619,4 млн рублей, в 2021 году — более 1,8 млрд рублей.

Напомним, с нового учебного года в России вводится специальная ежемесячная выплата в 5 тыс. рублей. Ее будут выплачивать классным руководителям в школах. Ранее сообщалось, что в целом по РФ на доплаты классным руководителям направят 25 млрд рублей в 2020 году.