Региональные банки, по замыслу ЦБ, будут работать на территории конкретного региона и не смогут открывать филиалы за его пределами, проводить трансграничные операции и операции с нерезидентами. Межбанковские операции региональные банки будут осуществлять через центрального контрагента. Вместе с тем для региональных банков планируется ввести регулятивные послабления: число обязательных нормативов для них сократят до пяти, а требования к раскрытию информации снизят. Это позволит уменьшить издержки и повысить доступность банковских услуг на территории России, полагает регулятор.

Для остальных банков, осуществляющих банковские операции и сделки без ограничений, планируется увеличение минимальных требований к размеру собственных средств до 1 млрд рублей и последовательное внедрение международных стандартов Базельского комитета по банковскому надзору, заявил регулятор, представляя законопроект о введении в России понятия «региональный банк» на общественное обсуждение.

Укрупнение банков России — закономерный процесс реагирования на интеграцию страны в мировую экономику и риск, характерный для реализации вышеуказанного процесса — риск утраты национальной банковской системы.

Только крупные банки могут, с одной стороны, противостоять натиску транснациональных банков, а с другой стороны — финансировать инвестиционные мегапроекты. Так что заявление главы одного из госбанков о необходимости сокращения численности банков до 200 вполне аргументировано.

Однако есть три причины законодательного определения порядка функционирования региональных банков.

Во-первых, отзыв лицензий у малых и средних банков оказывает негативное влияние на систему корпоративного управления в крупных банках, особенно в случае доминирования государства в структуре капитала вышеуказанных кредитных организаций.

Действительно, почувствовав государственную и общественную поддержку в части реализации процесса консолидации банковской системы, руководители среднего звена (middle management) крупных банков сбавляют обороты конкурентной борьбы, осознавая закономерное ухудшение качества банковского обслуживания и иные деструктивные последствия.

Специфика вышеуказанного уровня банковских менеджеров в России заключается, в частности, в отсутствии страха потерять свою должность: они крайне востребованы на рынке труда и высокий уровень текучести кадров среди них — следствие пристального внимания хедхантеров к регулярно обновляемым резюме мидл-менеджеров крупных банков.

Логика рассуждений мидл-менеджеров крупных банков такова: чем меньше малых и средних банков, тем меньше выбор у потенциальных и действующих клиентов. Проще говоря, «клиенты сами придут».

Во-вторых, ликвидация и санация банков в современной России чрезмерно затратная.

Большинство специалистов удивлены живучестью Агентства по страхованию вкладов. Для формирования Фонда санации банков согласно заявлению главы Банка России потребуется значительный капитал.

В-третьих, статус регионального банка сохраняет реальную возможность учредить новый банк, что важно для обеспечения непрерывной конкуренции.

Открытым остается вопрос о том, почему законопроект возник сейчас и не был реализован до или после 2013 года (год смены главы Банка России). Ранее в экономической науке неоднократно были определены необходимость и механизм функционирования региональных банков.

Более раннее введение в законодательство понятие «региональный банк» могло бы спасти банковские системы Дагестана, Самарской области и других субъектов РФ.

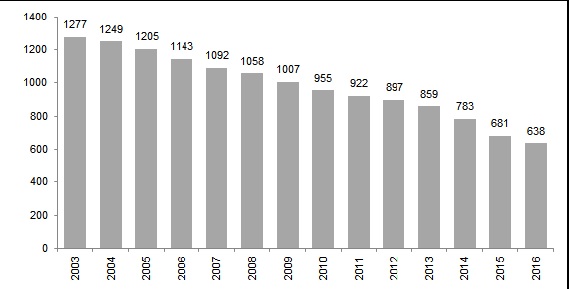

Как «умирали» банки в России

Как «умирали» банки в России

Как следствие, предлагаю проанализировать следующие версии о причинах происходящего.

- Версия № 1: запоздалая реакция из-за занятости законодателей. Но законопроект о региональных банках не требует значительных нормотворческих усилий, поскольку представляет собой несложные изъятия из законов «О банках и банковской деятельности» и «О Центральном банке Российской Федерации (Банке России)». В частности, в законопроекте определены критерии регионального банка и сокращенный состав обязательных экономических нормативов. Версия № 1 — маловероятная.

- Версия № 2: медленное реагирование из-за отсутствия политической воли. Версия наказать регионы путем ликвидации региональных банков с последующей их избирательной реанимацией это предмет дискуссии для политологов.

- Версия № 3: Банк России намерен исправить перегибы в политике массовых отзывов банковских лицензий. Но вышеуказанная политика была оправдана: если бы у малых и средних банков была возможность сохранить лицензию путем смягчения требований, к примеру, к размеру собственного капитала, то вряд ли мы стали свидетелями процесса интенсивного укрупнения российских банков.

- Версия № 4: Банк России реагирует на новые условия развития банковской системы страны.

Интенсивный отзыв банковских лицензий фактически стирает различия в кредитной политике большинства малых банков и парабанков (ломбардов, микрофинансовых организаций, кредитных кооперативов

В законопроекте отсутствует упоминание об особом порядке участия региональных банков в системе страхования вкладов. Однако вызывает сомнение, что для региональных банков будут применяться те же условия страхования вкладов, что и для «нерегиональных» банков.

Повышенный уровень риска деятельности региональных банков обусловлен более мягкими требованиями к размеру капитала и соблюдению обязательных экономических нормативов. Запрет на открытие обособленных и внутренних структурных подразделений вне региона базирования и смежных регионов — существенное ограничение деятельности региональных банков, но не является запретом на расширение бизнеса в условиях активного применения технологий дистанционного банковского обслуживания.

К примеру, интернет-банкинг и выдача кредитных или иных банковских карт не требует территориального присутствия банка. Однако значительная часть малых банков, к примеру, Татарстана более чем за десятилетний срок функционирования вовсе не расширяют свое географическое присутствие. Для таких банков исследуемый законопроект, полагаю, возможность сохранить лицензию, если ее не отзовут до 1 января 2018 года.

д.э.н, проф. кафедры «Финансы и кредит»

Казанского инновационного университета им. В.Г.Тимирясова (ИЭУП),

директор НИИ экологизации социально-экономических систем.

Ленар Салимов

Специально для TatCenter.ru*

*Мнение редакции может не совпадать с мнением автора