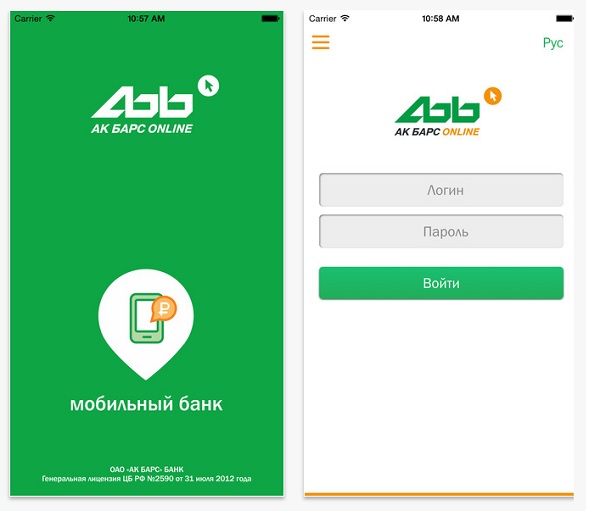

Мобильное приложение «АК БАРС Online»*, которое в августе анонсировал «АК БАРС» Банк, доступно для платформ iOS и Android, а скачать его можно бесплатно в магазинах интернет-приложений AppStore и Google play.

«Разработка и внедрение мобильного приложения для „АК БАРС“ Банка — логичный шаг. Линейка продуктов и каналов взаимодействия с потребителями расширилась. Мы стали еще ближе и еще доступнее для наших действующих и потенциальных клиентов», — рассказал, презентуя мобильное приложение, директор департамента информационных технологий «АК БАРС» Банка Максим Дубков, добавив, что с момента запуска приложение установили уже несколько тысяч пользователей.

Новый мобильный продукт «АК БАРС» Банка позволяет клиенту контролировать банковские счета и продукты в режиме 24/7, легко, быстро и безопасно совершать переводы между счетами и картами**, погашать кредиты***, получать информацию об отделениях и банкоматах — и все это, не выходя из дома.

Экономить время помогает и возможность создания шаблонов для быстрого доступа к самым частым операциям. Есть в приложении и удобная группировка платежей по категориям.

«В категориях представлен широкий спектр платежей, возможность осуществления которых предоставляет банк», — пояснил Максим Дубков.

По словам разработчиков, выпущенная версия приложения — только первоначальный шаг.

«На месте мы стоять не собираемся. Мы будем развивать, совершенствовать мобильное приложение, добавлять в функционал дополнительные возможности. К примеру, сейчас работаем над версией приложения для Windows Phone. Кроме того, со временем планируем добавить опцию перевода средств на карты сторонних банков», — отметил Дубков.

Справа — Орбов В.Г., слева — Дубков М.А.

Справа — Орбов В.Г., слева — Дубков М.А.

Важно, что мобильное приложение «АК БАРС Online» обладает высокой многоуровневой степенью защиты.

Вход в приложение осуществляется по логину и паролю. При этом на телефон пользователя приходит сообщение о входе в мобильное приложение****. Кроме того, безопасность обеспечивается использованием одноразовых паролей при большинстве операций со счетом, а если не работать в приложении 15 минут, сеанс доступа автоматически прекратится.

«Самый главный элемент безопасности — внимательность самого пользователя. Со своей стороны „АК БАРС“ Банк сделал все возможное для соблюдения высочайшей степени безопасности — при разработке приложения использовались все рекомендованные стандарты информационной безопасности, приложение прошло аттестацию у владельцев операционных систем», — подчеркнул Максим Дубков.

Подключиться и получить логин и пароль для доступа к системе «АК БАРС Online» и мобильному приложению можно на сайте банка***** или в терминалах самообслуживания.

«В последнем случае, логин и пароль будут распечатаны на чеке, — пояснил Максим Дубков. — Для использования мобильного приложения у пользователя также должна быть подключена услуга SMS-информирования, чтобы банк имел возможность присылать одноразовые пароли для проведения операций».

- Оплата услуг сотовой связи, интернет, телефонии и прочее;

- Оплата штрафов ГИБДД по РТ;

- Оплата газа по РТ;

- Погашение кредита «АК БАРС» Банка;

- Блокировка карты;

- Поиск ближайших банкоматов и офисов «АК БАРС» Банка;

- Функция «Связаться с Банком» (реквизиты, звонок в call-центр).

Внедрение мобильного приложения, как поясняют в «АК БАРС» Банке, — требование времени. Мобильное приложение, как предложение дополнительных возможностей потребителям, должно повысить лояльность существующих клиентов банка и привлечь новых.

«В последние год-два мы наблюдаем прорыв — огромный рост популярности мобильных устройств у пользователей, — рассказал директор департамента розничного бизнеса „АК БАРС“ Банка Владимир Орбов. — Банковская сфера не может оставаться в стороне от этого процесса».

Одна из тенденций, существующих на рынке, — это переход от традиционных каналов продаж банковских продуктов и услуг к дистанционным.

«Приход клиента в отделение замещается обращением через дистанционный канал обслуживания. Время сегодня — самый дорогой ресурс потребителя. Банк обязан это учитывать и предлагать решения. Клиенты „АК БАРС“ Банка могут получить практически любую услугу удаленно, без обращения в отделение банка. Мы уверены, это повысит лояльность потребителей и привлечет в банк новых клиентов».

При этом банкиры понимают, что перевести население, привыкшее к классическому пониманию банкинга, на удаленные каналы обслуживания непросто. В особенности это относится к возрастным клиентам или к потребителям в районах.

«Многие из таких клиентов готовы тратить время, стоять в очередях. Население в глубинке не склонно к резким изменениям, многие следуют устоявшимся привычкам. Мы хотим показать клиентам все преимущества использования дистанционных каналов взаимодействия, доказать, что это выгодно — на это направлены и наши разработки, и наша тарифная политика. Кроме того, у нас действует проект «Без очереди», — отметил Владимир Орбов.

Напомним, проект «Без очереди», реализуемый «АК БАРС» Банком, направлен на перевод входящего потока клиентов на дистанционные каналы обслуживания.

В ряде отделений банка работают консультанты, которые объясняют клиентам, как пользоваться удаленными каналами — сайтом банка, системой ДБО и мобильным приложением «АК БАРС Online», терминалами и информационными киосками самообслуживания.

Председатель правления ОАО «АК БАРС» БАНК Роберт Миннегалиев, который, как выяснил TatCenter.ru, оказался активным пользователем SMS-банкинга «АК БАРС» Банка и нового приложения «АК БАРС Online», считает, что в современном обществе использование мобильного банка должно стать нормой.

«Пока люди до сих пор предпочитают тратить время на оплату даже коммунальных услуг в кассах банка. Но с каждым годом безналичные платежи становятся все популярнее в России. Это естественный процесс — и в будущем мы догоним страны-лидеров по этому показателю.

С помощью «АК БАРС Online» и «SMS-Банкинга» я совершаю все простейшие платежи и переводы на другие карты и счета за считанные секунды. Функционал постоянно расширяется. При работе с подобными сервисами для меня важны простота и безопасность. А в «АК БАРС Online» и «SMS-Банкинге» эти характеристики на высшем уровне", — заключил Роберт Миннегалиев.

*Online — в режиме реального времени.

**Открытыми/оформленными соответственно в «АК БАРС» Банке.

***Полученные в «АК БАРС» Банке.

****При наличии подключенной услуги «SMS-Информатор» от «АК БАРС» Банка.

*****Регистрация в системе «АК БАРС Оnline» возможна при наличии у вас карты, оформленной в «АК БАРС» Банке.

Ссылки для скачивания мобильного приложения для мобильных устройств на платформах Android/iOS:

ОАО «АК БАРС» БАНК,

юридический адрес: 420 066, РФ, РТ, г. Казань, ул. Декабристов, 1,

ОГРН 1 021 600 000 124

Генеральная лицензия ЦБ РФ 2590 от 31.07.2012