Отношение объема кредитования физических лиц к валовому региональному продукту в Татарстане составляет 6% при 12% – в Приволжском федеральном округе. В восточной Европе соотношение розничного кредитования к валовому национальному продукту составляет — 30%, в западной Европе — этот показатель превышает 80%. Эти цифры говорят о больших возможностях развития рыночного кредитования в Татарстанском регионе, а с ним и о возможном росте просроченной задолженности.

Отношение объема кредитования физических лиц к валовому региональному продукту в Татарстане составляет 6% при 12% – в Приволжском федеральном округе. В восточной Европе соотношение розничного кредитования к валовому национальному продукту составляет — 30%, в западной Европе — этот показатель превышает 80%. Эти цифры говорят о больших возможностях развития рыночного кредитования в Татарстанском регионе, а с ним и о возможном росте просроченной задолженности.

По данным ЦБ РФ на 1 февраля 2011 года доля просроченной задолженности по России составляет 7,04% при общем объеме кредитования 4 081 трлн. рублей. Уровень просрочки в Татарстане — 4,8% при объеме кредитования 60,51 млрд. рублей.

Почти все, хоть раз в своей жизни, брали деньги в долг. Фразу: «берешь чужие и ненадолго, а отдаешь свои и навсегда» можно считать преамбулой любой кредитной истории. Часто эти «свои и навсегда» приходится отдавать людям, называющими себя коллекторами. Насколько развит коллекторский бизнес в России? Чем руководствуются сейчас в своей работе «сборщики долгов» и на что имеют право — попробуем это выяснить с помощью экспертов коллекторского бизнеса, представителей агентства «Секвойя Кредит Консолидейшн» и крупнейших банков Татарстана, встретившихся на конференции «Рынок коллекторских услуг в России», которая состоялась в Казани 31 марта 2011 года.

Кто есть кто

Прошли годы, когда долги выбивались с помощью прямых угроз и применения силы. Сейчас большинство фирм и банков стараются работать цивилизованно, да и должники, по утверждениям представителей коллекторских агентств, «стали интеллигентнее». Требования, предъявляемые к сотрудникам большинства агентств при приеме на работу, по утверждению генерального директора и члена совета директоров ЗАО «Секвойя Кредит Консолидейшн», вице-президента Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Елены Докучаевой, сродни требованиям, предъявляемым к хорошим менеджерам: «склонность к общению, умение убеждать, вести переговоры, аргументировано отстаивать свою точку зрения, стрессоустойчивость, способность противостоять напору оппонента». «Однако еще существуют агентства, состоящие целиком из выходцев силовых структур. — добавляет Докучаева. — Это обусловлено, тем, что рынок коллекторских услуг в России еще проходит стадию становления. Должно пройти время…».

Становление любого рынка часто сопровождается различного рода нестыковками, непониманием, субъективными трактовками происходящего. Недавно глава Роспотребнадзора Геннадий Онищенко обвинил банки и коллекторские агентства в нарушении законодательства. Он заявил, что переуступка долга гражданина перед банком в коллекторскую организацию, незаконна без его согласия.

Да, пока взыскатели работают в некотором «правовом вакууме». Закона о коллекторской деятельности до сих пор не существует. Его принятие включено в стратегию развития банковского сектора России до 2015 года. Пока же, коллекторы в своей деятельности руководствуются законами «О персональных данных», «О кредитных историях», «О банкротстве», Гражданским кодексом Российской Федерации и завидуют своим коллегам из Скандинавии, где законодательно установлен размер комиссии, оплачиваемой должником, за те или иные действия предпринятые коллекторами для взыскания с него задолженности.

В Европе должником быть крайне невыгодно. «В Германии существуют компании, способные за сутки найти адрес должника, даже если он переезжает в любую страну Евросоюза, — рассказывает Елена Докучаева. — Коллекторские агентства Финляндии еженедельно получают из государственного реестра обновление по всем должникам, находящимся у них в работе. Жители страны должны сами в течение недели предоставлять в реестр информацию о смене места жительства. Непредоставление таковой грозит должникам большими штрафами в случае отправки уведомления о задолженности по старому месту жительства».

Следствия и тенденции

Следствием невозврата долгов и сложностей в их взыскании, является рост стоимости кредитования для добросовестных заемщиков. Банки — коммерческие структуры, деятельность которых направлена на получение прибы

Банки — коммерческие структуры, деятельность которых направлена на получение прибы

ли. Разовое недополучение этой прибыли вынуждает банк закладывать риск аналогичного события в будущем, в текущую процентную ставку по кредитам. Ставка растет, долги возвращать все сложнее, растет просроченная задолженность. Круг замыкается. Страдают добросовестные заемщики, вынужденные возвращать, по сути, не только свои долги, но и долги неплательщиков. При отсутствии, каких либо изменений в законодательной базе, эта тенденция будет только усиливаться.

Существует мнение, что кризис — лучшее время для коллекторского бизнеса. Ведущий специалист ООО «Первая коллекторская компания», юрист Александр Зуич комментирует это так:

— Кризисное время это палка о двух концах, чем больше клиентов, тем лучше. Но с другой стороны, если платежеспособность клиентов снизилась, доходы упали, то, как взыскать? Так что никому на руку кризис не играет. С клиентом всегда легче работать, если у него в настоящий момент финансовая яма, но может сработать проект или кто-то с ним рассчитается и он выплатит задолженность. Во время кризиса все друг другу должны и ни у кого денег нет.

Елена Докучаева:

— В кризис кто-то действительно попал в трудную финансовую ситуацию, а кто-то умело воспользовался обстоятельствами как моральным оправданием не платить. Так или иначе, объём неплатежей вырос, а с ним вырос и интерес банковского сообщества к коллекторским агентствам.

Но и с окончанием кризиса спрос на коллекторские услуги не упал, мало того, растет внимание к коллекторскому бизнесу со стороны государственных структур. Планируемая передача коллекторам взыскания задолженностей по налогам и штрафам явится очень важным скачком по развитию коллекторского бизнеса в России. Получение коллекторами информации доступной пока лишь государственным органам, в силу своей большей актуальности, позволит успешнее работать с коммерческими долгами.

Главная проблема коллекторского бизнеса в России — отсутствие актуальной информации о должнике, единой базы кредитных историй, жалуются взыскатели. Планируемые изменения могут резко приблизить возможности российских коллекторских агентств к возможностям, которыми обладают их западные коллеги.

Портрет должника

Некоторая статистическая информация о должниках все-таки существует. По данным «Секвойя Кредит Консолидейшн» на 31 марта 2011 года типичный должник на рынке Татарстана представляет собой городского жителя средних лет со среднеспециальным образованием.

Портрет типичного должника | |

Средний возраст должника мужчины, лет | 36 |

Средний возраст должника женщины, лет | 37 |

Пол должника | Женщина (56%) |

Образование должника женщины | Среднеспециальное |

Место проживания должника женщины | Город |

Средняя сумма долга (руб.) | |

Средняя сумма долга по банковским кредитам, мужчина | 51 082 |

Средняя сумма долга по банковским кредитам, женщина | 49 963 |

Средняя сумма долга по банковским кредитам, общий | 50 441 |

Причины возникновения задолженностей у мужчин и женщин различны: «мужчины становятся должниками потому, что изначально переоценивают свои возможности по возвратам кредитов, женщины, чаще всего имеют долги по кредитным картам из-за своей склонности к спонтанным покупкам.

Причины возникновения задолженностей у мужчин и женщин различны: «мужчины становятся должниками потому, что изначально переоценивают свои возможности по возвратам кредитов, женщины, чаще всего имеют долги по кредитным картам из-за своей склонности к спонтанным покупкам.

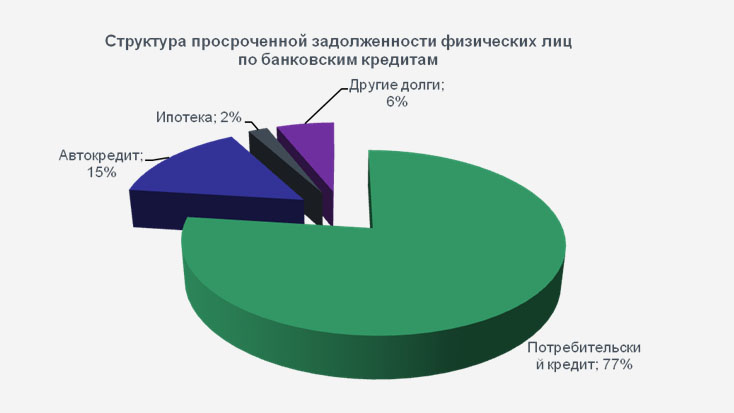

В структуре задолженностей преобладают потребительские кредиты, имеющие самую низкую мотивацию возврата — 77%. Доля проблем по автокредитам значительно ниже, всего 15%. И почти самыми безпроблемными считаются ипотечные кредиты — 2% в общей структуре задолженностей. Возврат этих задолженностей гарантирован высоким уровнем ответственности заемщика за удовлетворение своей базовой потребности в безопасности, в качестве которой выступает наличие жилья.

«Звонари и почтальоны»

На конференции «Р ынок коллекторских услуг в России» представитель Русь-Банка назвал коллекторов «звонарями» и «почтальонами», дублерами работников службы безопасности банков. На что директор коллекторского агентства Елена Докучаева однозначно ответила: «Если у вас сильная служба безопасности, то зачем вам коллекторское агентство? Да, мы „звонари“ и „почтальоны“, и действуем теми же способами, что и вы, но у нас, благодаря имеющимся технологиям, инфраструктуре и стратегиям работы, основанным на анализе накопленной статистики, получается взыскать те долги, которые не может взыскать собственная служба банка. Коллекторы не волшебники, они не знают волшебного слова, после которого сразу же все заплатили бы долги…».

Конечно же, в этом утверждении присутствует доля лукавства. «Среди бывалых, страшных на вид сотрудников службы выезда, уже есть понимание того, что начало разговора с должником с фразы „Наша задача — вам помочь“ намного эффективнее, чем упоминание с ходу всех актуальных статей уголовного кодекса» — рассказывает генеральный директор Центра развития коллекторства Дмитрий Жданухин.

«В отличие от обычной схемы „претензия-иск“, новые технологии решения долговых проблем основаны на более широких представлениях о проблемной ситуации, на анализе не только юридических, но и экономических, информационных и личностных систем, в которые включены руководители организаций-должников и связанные с ними лица. Цель таких исследований сводится к поиску зависимостей должника, которые связаны не столько с действующими законами, сколько со сложившимися деловыми отношениями и ситуацией на рынке. За счёт таких зависимостей и выявляются ключевые точки для законного воздействия» — резюмирует Дмитрий Жданухин.

Внешние проявления коллекторской деятельности выглядят так: для начала специалисты агентств собирают доступную информацию о должнике, о его имущественном и финансовом состоянии, проверяют его данные, предоставленные кредитором. Затем проводят уведомительную атаку посредством бумажных и электронных носителей (e-mail, sms-сообщения, почта) с требованиями в ближайшее время погасить накопившуюся сумму долга. Налаживают контакт с должником, проводят беседу. Если проведенные мероприятия не производят должного воздействия, коллекторские агентства переходят к следующей ступени своей работы — судебному взысканию.

Так строится работа в рамках агентской схемы коллекторской деятельности. Доля аутсорсингового взыскания составляет 50% в общем объеме просроченной задолженности.

Цессия

Существует другая форма работы коллекторов, именуемая цессией. Это покупка прав требований по розничным банковским кредитам физических лиц. На рынке Татарстана первым этой формой услуг коллекторских агентств воспользовался «АК БАРС» Банк, продавший кредитный портфель на сумму до 100 млн рублей. В портфель вошли наиболее «сложные» долги с просрочкой более трех лет.

Как рассказывает начальник управления развития розничного продуктового ряда ОАО «АК БАРС» Банк Эльдар Галеев, «банку такая форма работы с коллекторами позволяет повысить качество кредитного портфеля за счет уменьшения кредитной задолженности, улучшить отчетность банка, снизить резервы по просроченным ссудам, снизить собственные затраты банка на взыскание задолженностей».

«Можно получить определенный, хоть не большой, доход от продажи портфеля, — продолжает Галеев, — но, рыночные условия диктуют очень низкие цены по сделкам цессии — 2- 6% от задолженности, что не составляет для банка особого коммерческого интереса».

Итак, действительно «нажиться на чужой беде», будучи коллектором, проблематично. Но «отсутствие законодательно закрепленных требований к коллекторам приводит к отсутствию барьеров на этом рынке, и следовательно, к приходу компаний, которые могут нанести урон репутации профессиональным коллекторским агентствам в России» — говорит Елена Докучаева, — а таковых в стране насчитывается не более 10−20," – добавляет она. И это при том, что зарегистрированных коллекторских агентств насчитывается около тысячи.

Эксперты советуют

Елена Докучаева:

— Банки, требующие назад свои деньги, и коллекторы часто представляются исчадиями ада. Но мы живем в эпоху рыночной экономики, банки и коллекторские агентства не благотворительные организации. Если банк не получает назад свои д еньги, у него растет просроченная задолженность, рисковая надбавка и процентная ставка увеличиваются, и добросовестный заемщик платит за того парня, который почему-то не вернул долг.

«Не давай в долг больше, чем можешь подарить. Можешь подарить миллион — дай миллион в долг. Не можешь — не давай» — советует Александр Зуич.

Эксперты советуют: получая кредит на большую часть вашего месячного дохода, надо принять все меры и просчитать ситуацию на случай, если вдруг вы не сможете платить (потеряете работу, заболеете, выйдите за рамки своих обычных расходов…). Для этого существует система страхования. То же касается и поручительства. Поручительство это принятие на себя ответственности за возврат конкретного кредита. Ставя свою подпись, проанализируйте, что движет вами: вам неудобно отказать, вам хочется быть хорошим для этого человека, вы думаете, что срок возврата никогда не наступит?

Да, если основной заемщик по каким-то причинам недоступен, взыскание обращается на поручителя, который часто бывает человеком более достойным и «в каком-то смысле» невинно пострадавшим. Но лишь «в каком-то смысле», так как вина его в том, что он принял на себя эту ответственность. Вопрос возмещения поручителем своих средств с основного заемщика является вопросом морально-этических отношений этих двух субъектов.