Банки запаслись ресурсами физлиц

Затишье между бурями банки Татарстана использовали с пользой, и теперь встречают возможную вторую волну кризиса во всеоружии. По крайней мере, проблем с ресурсами физлиц финансовые организации республики сейчас не испытывают. В 2009 году всего полгода понадобилось большинству населения страны, чтобы вернуть сначала веру, а затем и свои вклады в банки. Уже с третьего квартала 2009 года люди понесли деньги на депозиты миллионами, как будто не было никакого кризиса. В течение полутора лет общий объем

Затишье между бурями банки Татарстана использовали с пользой, и теперь встречают возможную вторую волну кризиса во всеоружии. По крайней мере, проблем с ресурсами физлиц финансовые организации республики сейчас не испытывают. В 2009 году всего полгода понадобилось большинству населения страны, чтобы вернуть сначала веру, а затем и свои вклады в банки. Уже с третьего квартала 2009 года люди понесли деньги на депозиты миллионами, как будто не было никакого кризиса. В течение полутора лет общий объем  вкладов рос с невероятной скоростью.

вкладов рос с невероятной скоростью.

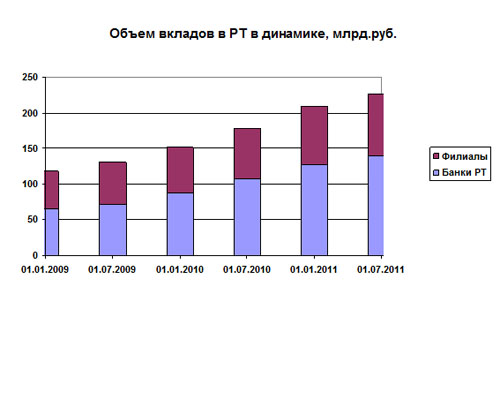

В итоге за 2,5 года с момента провала на рынке объем депозитов физических лиц в Татарстане вырос почти вдвое, со 118 млрд. рублей (на 1 января 2009 г.) до 227 млрд. рублей (на 1 июля 2011 г.). В 2011 году приток вкладов продолжился, хотя темпы заметно спали.

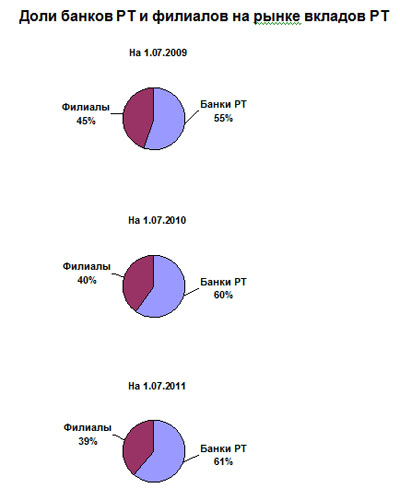

Выиграли на вкладном буме в первую очередь татарстанские банки. Точнее местные игроки восстановили статус-кво. В кризис общая доля республиканских банков снизилась до 55\%, но уже через год она снова достигла прежних 60\%. При этом в 2011 году доля финансовых организаций РТ продолжает увеличиваться.

«Тихая гавань» Сбербанка

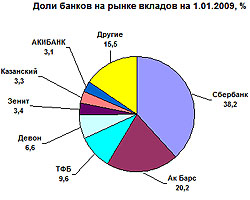

В 2008 — 2009 гг. главную партию в отвоевании доли рынка у местных банков сыграла «первая банковская скрипка» — Сбербанк. В Татарстане его позиции всегда были слабее, чем в целом по России. Лишь в разгар кризиса республиканскому отделению Сбербанка удалось восстановить свои позиции. Сбербанк был чуть ли не единственным банком, откуда вкладчики не выносили деньги мешками. Более того, многие считали его «тихой гаванью» и перекладывали на его депозиты свои средства из других банков. Благодаря образу «тихой гавани» доля Сбербанка на рынке вкладов РТ в 2009 году впервые за долгие годы увеличилась и

В 2008 — 2009 гг. главную партию в отвоевании доли рынка у местных банков сыграла «первая банковская скрипка» — Сбербанк. В Татарстане его позиции всегда были слабее, чем в целом по России. Лишь в разгар кризиса республиканскому отделению Сбербанка удалось восстановить свои позиции. Сбербанк был чуть ли не единственным банком, откуда вкладчики не выносили деньги мешками. Более того, многие считали его «тихой гаванью» и перекладывали на его депозиты свои средства из других банков. Благодаря образу «тихой гавани» доля Сбербанка на рынке вкладов РТ в 2009 году впервые за долгие годы увеличилась и  превысила 38\%, хоть немного приблизившись к федеральной цифре (48\%).

превысила 38\%, хоть немного приблизившись к федеральной цифре (48\%).

Однако успокоенные общей стабилизацией ситуации, вкладчики пошли на рынок в поисках более высоких процентов. Как результат, к 1 июля 2011 года Сбербанк сохранил первую строчку в рейтинге, но его доля сократилась до 31\%, то есть упала ниже докризисных показателей.

Кто же сумел обыграть фаворита и отнять у него завоеванное?

Послекризисный спурт

Лица все те же, что и до кризиса. Двадцатка лидеров почти полностью состоит из местных крупных и средних банков, которые и раньше активно привлекали вклады (в эту группу можно включить и банк «Зенит», имеющий татарстанские корни). Большинство этих банков в течение 2,5 лет с момента кризисного провала росли гораздо быстрее рынка. Послекризисный спурт предприняли АКБ «БТА-Казань» (объем вкладов увеличился почти в 3,5 раза), ОАО «ИнтехБанк» (в 4,5 раза), Спурт Банк (в 4 раза), Автоградбанк (в 3 раза). Другие банки нарастили объем вкладов в 2 — 2,5 раза по сравнению с показателями 2009 года. Даже «АК БАРС» Банк и «Татфондбанк» смогли увеличить свои огромные депозитные портфели более чем в 2 раза. Из местных игроков в первой двадцатке такими темпами прироста не смогли похвастаться лишь Девон-Кредит, АНКОР БАНК и Ипотека-Инвест.

Объем вкладов по итогам I полугодия 2011 года | ||||

Место | Банк | Объем на 1.07.11, млн. руб. | Прирост к 1.01.11 | Прирост к 1.01.09 |

1 | СБЕРБАНК | 70 974 | 5\% | 58\% |

2 | АК БАРС БАНК | 52 640 | 12\% | 122\% |

3 | ТАТФОНДБАНК | 25 316 | 8\% | 124\% |

4 | ДЕВОН-КРЕДИТ | 9 046 | 1\% | 16\% |

5 | БТА-КАЗАНЬ | 8 515 | 14\% | 240\% |

А вот среди немногочисленных «варягов» в списке лидеров татарстанского рынка вкладов появились и новые имена. ЗАО «Солид Банк» и «Русский Стандарт» до кризиса практически не держали депозиты физлиц. Кризис видимо заставил пересмотреть стратегию. Банк «Русский Стандарт» за 2,5 года практически с нуля довел объем вкладов до 3,3 млрд. рублей, а Солид Банк перевалил за миллиард. Солид Банк практически не продвигал свои продукты среди широкой аудитории. Поэтому можно предположить, что основной прирост обеспечили VIP-клиенты. Русский Стандарт, напротив, сумел переломить недоверие, сформировавшееся за счет прежней кредитной политики, агрессивной работой на рынке.

Кроме двух новичков и Сбербанка, как и до кризиса, в первую двадцатку вошел Россельхозбанк, который сумел нарастить объем депозитов физлиц в 4,5 раза. В числе лидеров рейтинга нет ВТБ24 и Альфа-Банка, которые, наверняка, могут оказать какое-то влияние на ситуацию на рынке вкладов. Однако эти банки перестали выделять данные по республике Татарстан из своих общебанковских показателей.

В целом по показателю общего объема вкладов рисуется очень радужная картина рынка. Однако она будет далеко не полной, если не взглянуть на объемы долгосрочных депозитов физлиц,

Где лежат длинные деньги?

Дело в том, что общий объем депозитов физлиц включает в себя как срочные вклады, так вклады до востребования. К последним относятся и средства на карточных счетах. В основном, это зарплаты и пенсии. Сопоставление банков по объемам вкладов сроком на год и более, во-первых, позволяет отбросить вклады до востребования. Во-вторых, оно показывает наличие у банков долгосрочных ресурсов от физлиц.

Ситуация с долгосрочными вкладами складывается несколько иная, чем с общим объемом. В первую очередь не лучшим образом здесь выглядят те банки, которые продемонстрировали наиболее высокие темпы прироста общего объема вкладов.

Объем вкладов сроком от 1 года по итогам I полугодия 2011 года | |||

Место | Банк | Объем вкладов на 1.07.2011, млн. руб. | Доля в общем депозитном портфеле физлиц, \% |

1 | СБЕРБАНК | 49 686 | 70,0 |

2 | АК БАРС БАНК | 32 536 | 61,2 |

3 | ТАТФОНДБАНК | 14 347 | 56,7 |

4 | ЗЕНИТ | 6 043 | 75,0 |

5 | АКИБАНК | 5 090 | 75,6 |

Татфондбанк, БТА-Казань, Интехбанк, Банк Казанский хотя и имеют примерно те же позиции, что и в рейтинге по общим объемам вкладов, но доли долгосрочных депозитов у них не самые высокие. У первых трех — около половины общего депозитного портфеля, у Банка Казанского — треть.

Четыре банка вообще оказались не на лучших позициях. Русский Стандарт занял 14-е место (доля долгосрочных вкладов в общем объеме — 14\%). Россельхозбанк — лишь 34-е место (доля долгосрочных вкладов — 8\%). Спурт Банк — 25-е (доля долгосрочных вкладов — 3\%). Девон-Кредит, который высоких темпов не показывал, но вошел в четверку лидеров по общему объему вкладов, оказался только на 22-й позиции (доля долгосрочных вкладов — 3,6\%). Эти данные говорят о том, что рекордные темпы и большие общие объемы вкладов здесь не были обеспечены массовым притоком вкладчиков. Их, вероятнее всего, создали предприятия, доверившие этим банкам зарплаты своих сотрудников.

Если не учитывать показатели отдельных игроков, можно с уверенностью сказать, что вкладчики летом 2011 года доверяли банкам свои деньги на достаточно длительные сроки. В целом по банковской системе РТ доля вкладов сроком на год и выше составляет почти 60\% от всех депозитов физлиц. Изменилась ли ситуация осенью, когда пошли разговоры о новой волне финансового кризиса, мы сможем узнать совсем скоро, по итогам третьего квартала 2011 года.

Методика рейтинга

Рейтинг составлен на основе официальной отчетности банков, а также публикуемых данных Центрального банка Российской Федерации и Национального банка Республики Татарстан.

В рейтинг включены все татарстанские банки, а также филиалы инорегиональных банков, зарегистрированные на территории Республики Татарстан по состоянию на 1.07.2011. В рейтинг не включены кредитные организации, имеющие на территории республики дополнительные офисы, но не зарегистрировавшие филиал, так как на основании их отчетности невозможно выделить показатели, относящиеся только к экономике Республики Татарстан.

В рейтинге учитываются данные с 1.01.2009 по 1.07.2011. В общем объеме депозитов физических лиц учитываются как срочные вклады, так и вклады до востребования.

По Солид Банку приведены консолидированные данные по двум филиалам: в Казани и в Альметьевске. По Русскому Стандарту в 5-й колонке 1-й таблицы данные для сопоставления взяты на 1.06.2009, так как данные на 1.01.2009 не раскрываются банком.

Дамир Муратов