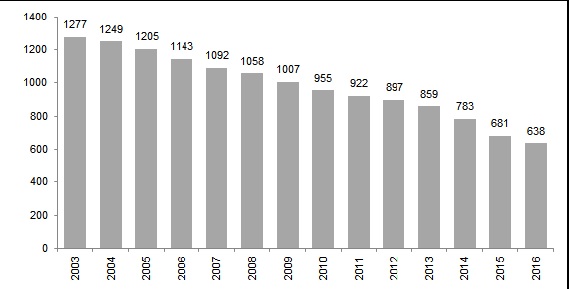

Консолидация банковского сектора продолжается. Это очевидно. После отзыва лицензий 100 банков в 2015 году ЦБ и в этом году с тем же рвением продолжает чистку сектора.

По состоянию на июнь, в России функционировало всего 638 банков. Это означает, что с момента назначения Эльвиры Набиуллиной главой ЦБ количество российских банков сократилось на треть — с 896 в июне 2013 года.

Как «умирали» банки в России

Отмечу, что этот процесс сильно укрепляет позиции госбанков.

На июнь 2016 года госбанкам в России принадлежало 66% рынка корпоративного кредитования (против 60% в июне 2013 г.), 64% – корпоративного фондирования (56%), 60% – розничного кредитования (50%) и 60% – розничного фондирования (56%).

Доля рынка госбанков по сегментам, %

Госбанки увеличили долю рынка в сегменте корпоративного привлечения несмотря на его слабый рост…

Любопытно, что быстрый рост госбанков на рынке корпоративных счетов и гораздо более умеренный рост в розничном фондировании не отражают динамику этих рынков. В период между началом 2015 года и июнем 2016 года розничные депозиты выросли на 19%, тогда как объем рынка корпоративного привлечения не изменились. Кроме того, корпоративное фондирование — это рынок с высокой долларизацией: на долю валютных вкладов в среднем с начала 2015 года приходится 48% против 27% – в сегменте розничных депозитов.

Таким образом, усиление позиций госбанков в корпоративном сегменте в большей степени отражает желание клиентов перевести свои деньги в госинституты из-за активного процесса отзыва лицензий, нежели усилия самих госбанков по наращиванию присутствия на этом рынке.

…но не смогли ускорить рост корпоративных кредитов; добыча ПИ, регулируемые сектора и сельское хозяйство — единственные источники спроса на корпоративные кредиты в этом году.

Тем не менее, рост присутствия госбанков в пассивах не смог поддержать роста корпоративного кредитования. С очисткой от валютной переоценки рост корпоративного кредитования замедлился с 7% г/г в 2015 году до нынешних 2% г/г. Особенно сильные опасения этот процесс вызывал с апреля, когда в течение двух-трех месяцев корпоративный кредитный портфель сократился на 2%. Замедление роста отразилось и на его структуре: основными сегментами роста в 2015 и 2016 гг. являются добыча ПИ и регулируемые сектора, что указывает на то, что в условиях рецессии банки страдают от нехватки заемщиков.

С начала 2015 года два сектора — строительство и торговля — на долю которых приходится 21% корпоративного кредитного портфеля, сократили свои кредиты на 15%, или на 1,0 трлн руб.

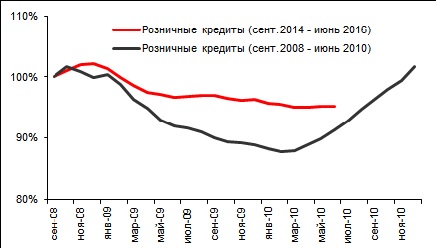

Розничное кредитование движется в боковом тренде в отличие от 2008−2010 гг.

На первый взгляд, усиление госбанков также не помогло росту кредитования. Рынок розничного кредитования прекратил сжиматься и стабилизировался на уровне примерно 10,8 трлн руб. за последние четыре месяца; тем не менее, при сравнении с 2008—2010 гг. видно, что динамика рынка сильно отстает от тренда, характерного для предыдущего кризисного периода.

Рынок розничного кредитования в 2014−16 и в 2008−10

сент. 2008=100; сент. 2014=100

Тогда спад, начавшийся в сентябре 2008, достиг дна (-12%) через 16 месяцев после начала кризиса, и к октябрю 2010 года рынок вернулся к докризисному уровню. Сейчас ситуация другая: спад рынка происходит гораздо более плавно, но рынок все еще на 5% ниже, чем в сентябре 2014 года и движется в боковом тренде.

Доля рынка розничных банков составляет всего 9,0% в 2016 г.; новое регулирование деятельности коллекторских агентств создает сложности.

Нынешний кризисный период отличается от 2008−2010 гг. тем, что сейчас потребительские банки не используют кризисное время как окно для роста. В предыдущий кризис потребительские банки начали активно кредитовать розничных клиентов уже в 2010 году; розничные кредиты выросли с 47% их активов в 2009 году до 55% в 2010 году, а их доля на рынке розничного кредитования — с 7,2% до 9,5% соответственно.

В 2016 году на долю розничных кредитов приходится всего 45% их активов, а их доля в рознич

ном кредитовании продолжает падать до нынешнего уровня 9,0%.

Считаю, что стратегия потребительских банков отчасти является следствием ухудшения тренда доходов домохозяйств (в результате заморозки зарплат госсектора с 2015 года), а отчасти реакцией на законодательные изменения. Недавно принятый закон о коллекторских агентствах сужает возможности по сбору плохих кредитов, на долю которых в сегменте розничного кредитования приходится 8,5% кредитного портфеля.

Ипотечный сегмент сильно опережает неипотечный, отражая стратегию роста госбанков.

Плохая новость заключается в том, что за боковым трендом рынка розничного кредитования в этот раз стоит огромное расхождение между динамикой ипотечного и неипотечного сегментов. Хотя в период предыдущего кризиса оба эти рынка демонстрировали один и тот же тренд, в 2015 году рост ипотечных кредитов начал ускоряться, а неипотечные кредиты продолжали падать вплоть до самых последних месяцев. Считаю, что подобная ситуация является следствием стратегий роста госбанков, так как они контролируют порядка 80% ипотечного рынка в России. Слабые цифры по неипотечному сегменту, как и сокращение присутствия потребительских банков — веские аргументы ожидать задержки в восстановлении потребления в 2016—2017 гг.

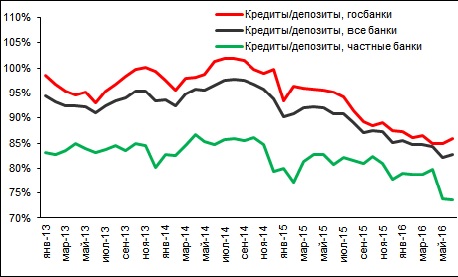

Коэффициент «кредиты/депозиты» у госбанков и частных банков, %

Коэффициент «кредиты/депозиты» уже составляет менее 90%, но госбанки могут быть заинтересованы в инвестировании местных сбережений на долговом рынке, а не в кредитование.

На первый взгляд, коэффициент «кредиты/депозиты» российского банковского сектора говорит о том, что препятствий со стороны этого показателя для возобновления роста кредитования нет. Как и в 2009—2010 гг., он опустился ниже 90% по сектору и до 100% на рублевом рынке.

Это означает, что банки кредитуют не слишком активно и потенциально могут сейчас фондировать рост кредитов, как это было в 2010 году. С другой стороны, дальнейшая динамика сектора вызывает опасения по двум причинам.

Во-первых, уровень просроченной задолженности сейчас составляет 7,2% против 5,7% в 2010 году. Это говорит о том, что качество кредитов является проблемой. Во-вторых, снижение коэффициента «кредиты/депозиты» главным образом спровоцировали госбанки, отражая тот факт, что рост их рыночной доли на рынке депозитов был быстрее, чем их присутствие на кредитном рынке.

Вполне допускаю, что госбанки могут предпочесть направить локальные сбережения на рынок госдолга, а не в корпоративный сектор: согласно консенсус-прогнозу, правительство может увеличить свои чистые заимствования с 300 млрд руб. в 2016 году до 1,3 трлн в 2017 году.

Из-за доминирующего положения госбанков и их предпочтения возможного интереса к рынку госдолга коэффициент «кредиты/депозиты» может сохраняться низким еще долгое время.

главный экономист ОАО «Альфа Банк»

Наталия Орлова

специально для TatCenter.ru*

*Мнение редакции может не совпадать с мнением автора