До конца 2015 года гражданам 1967 года рождения и моложе нужно выбрать один из двух вариантов пенсионного обеспечения: формировать только страховую или страховую и накопительную части пенсии.

В чем разница?

Страховая часть — является базовой формой государственного пенсионного обеспечения. Пенсия гарантирована, но ее размер зависит от ситуации, которая будет в стране на начало выплат, прежде всего, — от соотношения числа работающих граждан и пенсионеров и от ситуации с госбюджетом.

Накопительная часть — это средства обязательных пенсионных накоплений, которыми в интересах будущего пенсионера управляют профессиональные участники рынка.

Составляющие будущей пенсии

Между страховой и накопительной частями пенсии есть разница. Причем разница выражается и в формировании, и в порядке индексации и в праве наследования средств.

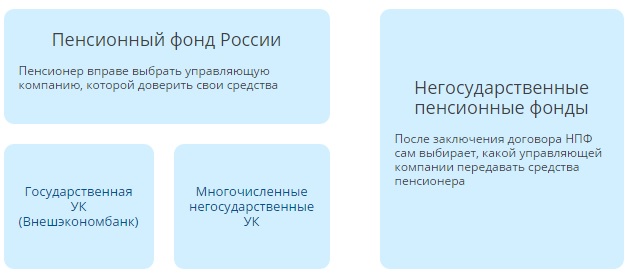

Варианты размещения накопительной части пенсии

Любой гражданин вправе выбрать компанию, которой он готов доверить свои средства.

Это может быть государственная (ВЭБ) или частная управляющая компания (УК) или негосударственный пенсионный фонд (НПФ).

Если гражданин принял решение отказаться от дальнейшего формирования пенсионных накоплений, все страховые взносы, уплаченные за него работодателем в ПФР — в размере индивидуального тарифа (16%) — будут направляться на формирование страховой пенсии.

Если граждане, которые никогда не подавали заявление о выборе УК, включая ВЭБ, или НПФ для инвестирования своих пенсионных накоплений, так называемые «молчуны», желают, чтобы и в последующие годы страховые взносы в размере 6% тарифа по-прежнему направлялись на формирование накопительной пенсии, им следует до 31 декабря 2015 года подать заявление в ПФР о выборе варианта пенсионного обеспечения с формированием накопительной пенсии, либо выбрать УК или НПФ.

В то же время выбрать или сменить УК или НПФ можно одновременно с отказом от дальнейшего формирования пенсионных накоплений; для этого нужно будет подать заявление об отказе от финансирования накопительной пенсии и направлении на финансирование страховой пенсии всей суммы страховых взносов.

У тех, кто не подаст заявление до 31 декабря 2015 года и останется так называемым «молчуном», пенсионные накопления перестают формироваться за счет поступления новых страховых взносов работодателя (не ранее 2017 года), а все страховые взносы будут направляться на формирование страховой пенсии.

Для граждан, которые в предыдущие годы хотя бы единожды подавали заявление о выборе УК, включая ВЭБ, либо НПФ, и оно было удовлетворено, на накопительную пенсию будет по-прежнему перечисляться часть страховых взносов, начиная с 2017 года, если государство примет решение о возобновлении формирования пенсионных накоплений за счет обязательных страховых взносов. При этом дополнительного заявления для перечисления 6% на накопительную пенсию им подавать не надо.

Таким образом, гражданин может, как продолжить формировать, так и отказаться от дальнейшего формирования накопительной пенсии в пользу страховой пенсии, будучи как клиентом ПФР, так и НПФ.

Как разместить свои средства

Чтобы реализовать принятое решение, необходимо обратиться В ПФР с заявлением.

При обращении в ПФР помимо заявления потребуются:

- страховое свидетельство обязательного пенсионного страхования (СНИЛС);

- документ, удостоверяющий личность (паспорт гражданина РФ);

- заявление о выборе управляющей компании.

До 2014 года у всех работающих граждан 1967 года рождения и моложе формировалась и страховая, и накопительная пенсии, а у граждан 1966 года и старше только страховая пенсия.

В ПФР говорят, что отказ от формирования накопительной пенсии за счет новых взносов не означает сокращения пенсионных прав или снижения будущего размера пенсии. То есть страховые взносы (6% тарифа страховых взносов), которые могли бы направляться на формирование новых пенсионных накоплений граждан, выбравших вариант пенсионного обеспечения с одновременным формированием и страховой и накопительной пенсии, направляются на формирование только страховой пенсии. Таким образом в любом случае в се страховые взносы участвуют в формировании пенсии в системе обязательного пенсионного страхования.

Кроме того, если при варианте формирования одновременно накопительной и страховой пенсий, пенсионных баллов начисляется на 37,5% меньше, чем при формировании только страховой пенсии, то при формировании только страховой пенсии гражданам начисляется максимальное количество баллов со всей суммы страховых взносов, напоминают в ПФР. Однако в этом случае, «рыночный механизм», о котором будет сказано ниже, отсутствует.

Подать заявление о выборе варианта пенсионного обеспечения, переходе в НПФ, о переходе из НПФ в другой НПФ или обратно в ПФР можно в любой клиентской службе ПФР и в большинстве МФЦ.

При этом заявление по-прежнему можно подать по почте или с курьером. Установление личности и проверка подлинности подписи застрахованного лица в этом случае осуществляется нотариусом.

Уточнить, какой страховщик сегодня формирует ваши пенсионные накопления, и какой у вас вариант пенсионного обеспечения, можно, получив выписку из вашего индивидуального лицевого счета в ПФР, обратившись в клиентскую службу ПФР, Личный кабинет застрахованного лица на сайте ПФР или через портал госуслуг.

По состоянию на 1 декабря 2015 года нет решения о продлении срока выбора варианта пенсионного обеспечения, то есть определиться с выбором необходимо до конца текущего года.

При этом, у граждан, у которых пенсионные накопления уже находятся в НПФ или когда-либо уже был выбор страховщика или УК, в 2016 году и далее сохраняется право отказаться от дальнейшего формирования пенсионных накоплений за счет новых обязательных страховых взносов на ОПС.

Копить или не копить?

Самое главное и неприятное для нелюбящих думать — решение формировать или нет накопительный компонент пенсии каждый принимает самостоятельно.

Сочетание накопительной и страховой части позволяет сформировать наиболее надежный вариант пенсионного обеспечения.

Такая «комбинированная» пенсия состоит как минимум из двух элементов — бюджетного и рыночного, что помогает защитить потенциальные выплаты от различных по характеру рисков. Это — плюс накопительного компонента.

В России, в то же время, в 2016 году страховые взносы на накопительную пенсию вновь будут направляться в распределительную систему — они, в очередной раз заморожены. Это минус, подрывающий доверие россиян к системе.

Некоторые страны в последнее время начали рассматривать накопительные пенсии граждан в качестве источника финансирования бюджетного дефицита. В России пул накопительных пенсий составляет примерно 3 трлн руб., или 4% ВВП. И хотя сейчас эксперты сомневаются в том, что правительство серьезно рассматривает эту опцию, не исключено, что международный опыт в поддержку национализации накопительных пенсий может в будущем подтолкнуть Россию к подобной практике.

Кстати, ЦБ РФ видит риск заморозки пенсионных накоплений и в 2017 году. Информация об этом содержится в документе «Основные направления развития и обеспечения функционирования финансового рынка Российский Федерации на период 2016—2018 годов», опубликованном на этой неделе.

«Введение моратория на перечисление средств пенсионных накоплений в период 2014—2015 годов и его продление на 2016 год на фоне недостаточного понимания населением механизма «заморозки» формируют условия для снижения доверии населения к накопительному элементу пенсионной системы.

Одновременно существует риск продления моратория на перечисление средств пенсионных накоплений в НПФ в 2017 году и последующие годы, что негативно скажется на доверии населения к накопительному элементу пенсионной системы и, как следствие, будет способствовать снижению прироста долгосрочных инвестиций".

По материалам ВЭБ, ПФР РФ, TatCenter.ru

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: