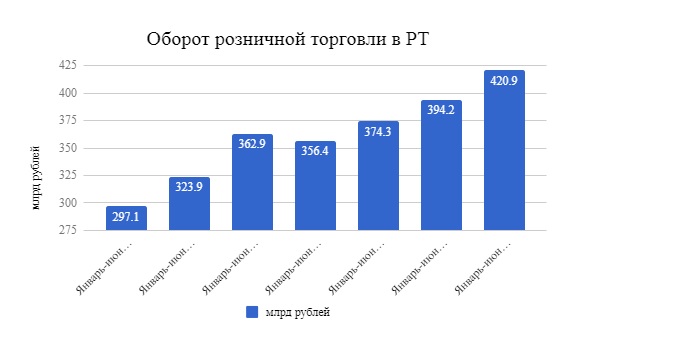

За первые шесть месяцев 2018 года объем оборота розничной торговли в Татарстане вырос на 6,8% – с 394 млрд рублей до 421 млрд рублей, следует из отчетов минпромторга, которые проанализировал TatCenter.

Показатель плавно растет с 2012 года в среднем на 5−10%. Объем оборота розничной торговли на душу населения в РТ составил 108,2 тыс. рублей против 101,7 тыс. в аналогичном периоде прошлого года.

розничной торговли вырос в январе-июне к АППГ на 4,8%.

Чуть более половины от оборота розницы составляют непродовольственные товары. Их производители и компании продали татарстанцам на 232 млрд рублей. По сравнению с январем-июнем прошлого года оборот таких товаров вырос на 11,5%.

Доля продовольствия в общем объеме продаж составляет 45%. Продуктов, табака и напитков в первом полугодии магазины продали на 189 млрд рублей с незначительным ростом к АППГ на 1,6%.

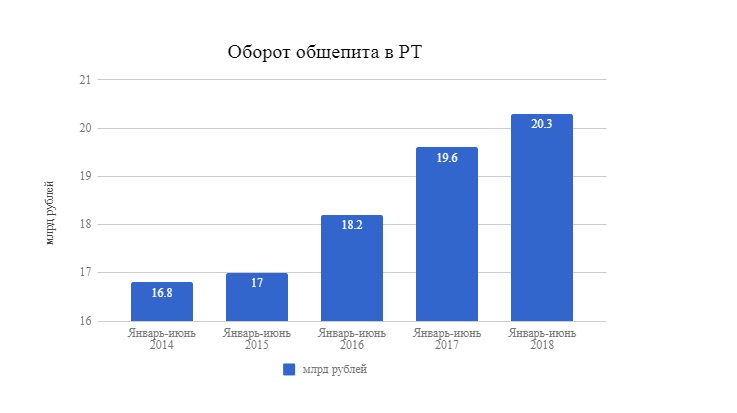

В первом полугодии в Татарстане на 22% или почти на 1,5 тыс. увеличилось количество точек общепита. Если в первом полугодии прошлого года в республике работало 5129 кафе и ресторанов, то в январе-июне 2018-го — уже 6571. Однако объем оборота отрасли за год вырос лишь на 3,5% до 20,3 млрд рублей с 19,6 млрд годом ранее. Не вытянул общепит даже прошедший в Казани ЧМ-2018. Мундиаль, впрочем, не стал панацеей и для пивоваров — несмотря на 6 матчей и продажу пива на «Казань Арене» продажи пива в Татарстане рухнули на 71% до 8 млн дал в первом полугодии 2018 года.

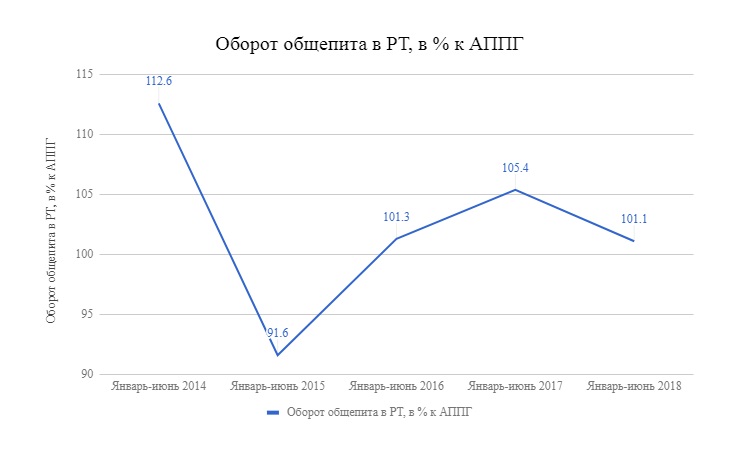

Индекс физического объема оборота общепита составил 101,1% против 105,4% в аналогичном периоде прошлого года.

Основным местом торговли остаются сетевые магазины — их доля в Татарстане достигла 28,6%, увеличившись на 5 п.п. по сравнению с январем-июнем 2017 года. Доля рынков и ярмарок составляет в общем объеме оборота розничной торговли лишь 7,2%.

Объем бытовых услуг населению сохранился на уровне 20 млрд рублей в первом полугодии. Количество точек бытового обслуживания увеличилась на 8% до 5,4 тыс. объектов. Индекс физического объема бытовых услуг составил 100,4% против 92,2% в АППГ.

Александр Токарев