Центральный российский банковский регулятор утвердил ряд поправок в российской законодательство о банках и банковской деятельности. Если коротко на них остановиться, то можно выделить три момента:

- Кредитные организации делятся па следующим критериям: с универсальной лицензией, с базовой лицензией, небанковские кредитные организации, микрофинансовые компании.

- Минимальный размер уставного (собственного) капитала у кредитных организаций варьируется от 90 млн до 1 млрд руб.

- Максимальный размер риска на одного (связанных) заёмщика не может превышать 20−25% от размера собственных средств (капитала) кредитной организации.

Попробуем разобраться по порядку.

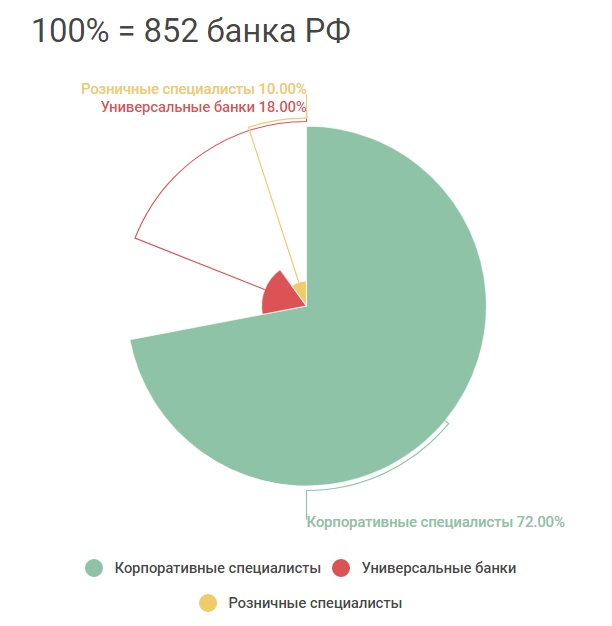

В своё время, швейцарская компания Frank Research Group попыталась проанализировать, какая модель банковского бизнеса позволила игрокам пережить кризисный для России 2009 год наиболее безболезненно: корпоративная, розничная или модель универсального банка.

Эксперты FRG проанализировали данные банковской отчетности по РСБУ за 2009 год более чем у 800 банков. На основе полученных данных они рассчитали структуру кредитного портфеля (соотношение корпоративных и розничных кредитов) и прибыль до налогообложения. FRG сознательно пошла на некоторые упрощения и сглаживания деталей. Кроме того, были исключены из анализа крупные госбанки — Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, поскольку их рыночное положение и бизнес-модели значительно отличаются от моделей поведения на рынке частных коммерческих банков, вследствие наличия у них сильной государственной поддержки (фондирования).

FRG разбила банки на три сегмента, в зависимости от структуры кредитного портфеля — без учета кредитов финансовым институтам и некоммерческим организациям:

а) банки — корпоративные специалисты, кредитные портфели которых состоят преимущественно из кредитов юридическим лицам (65−100%);

б) универсальные банки, портфели которых состоят из кредитов юридическим и физическим лицам в паритетной пропорции (35−65%);

в) банки — розничные специалисты, кредитные портфели которых состоят преимущественно из кредитов физическим лицам (65−100%).

В корпоративный сегмент попало две трети исследуемых банков (72%), в универсальный сегмент — 18%, а в розничный — только 10% (Рис. 1):

Рис. 1. Распределение банков по сегментам на 01 января 2010 года

Рис. 1. Распределение банков по сегментам на 01 января 2010 года

Проанализировав выбранные сегменты с точки зрения показателя прибыли до налогообложения, FRG пришла к следующим выводам: специализация позволила игрокам пережить кризисный год с меньшими потерями — корпоративные и розничные банки показали большую прибыль по сравнению с универсальными банками.

Вероятно, причина кроется в том, что менеджмент банков смог сконцентрироваться на решении задач лишь ключевого сегмента, что позволило ему, не «распыляя энергии», принимать эффективные антикризисные решения.

Величина банка ещё не гарантирует доверия к нему как эффективному кредитору. Взять, например, того же американского монстра Lehmаn Brothers, с краха которого в США начался мировой финансовый кризис. Но и наличие в банке достаточной доли частного акционера также не гарантирует эффективности работы его менеджмента. Вспомним, азиатское отделение английского гиганта Barings Bank, которое было, в своё время, доведено до банкротства одним из топ-менеджеров.

Наверное, причина недоверия к банковской системе лежит не на субъектном уровне — как самой системы, так и её клиентов, а на уровне её функциональных задач, а именно: отсутствие качественных и дифференцированных продуктов в системе.

В этом смысле на нашем банковском розничном и корпоративном кредитном рынке остаётся, пожалуй, только один стабильный и более-менее доходный продукт, который можно условно отнести к «длинным» деньгам — это ипотека, которая одновременно обслуживает как потребителей из числа физлиц (владельцы жилья), так и потребителей из числа юрлиц (строители жилья).

Стоит заметить, что весь мир живёт в условиях риска по ипотечному кредитованию — это «длинные» деньги, а потому они живут по аналогии с лизингом, с помощью передаточного финансового механизма (в Америке — это печально известные ипотечные агентства Freddie Mac и Fannie Mae, у нас — это АИЖК), когда банкам даже не рекомендуется кредитовать

напрямую.

Здесь мы имеем ввиду различные производные финансовые продукты — пресловутые «финансовые пузыри». Да, для реального сектора экономики «пузыри» являются, как правило, источником латентной инфляции и деловой нестабильности. Для национальных правительств — это, опять-таки, проблемы со своими суверенными долгами и взятыми на себя социальными обязательствами. Но для финансовых институтов (которые работают, в основном, на рынках фиктивного капитала) финансовые «пирамиды» являются, зачастую, одним из «рычагов» усиления (леверидж) или «каналов» ослабления (гавань) их кредитной (депозитной) активности в условиях постоянной волатильности на этих финансовых рынках — что позволяет тем же банкам сохранять устойчивость и поддерживать ликвидность на реальных рынках инвестиций (сбережений).

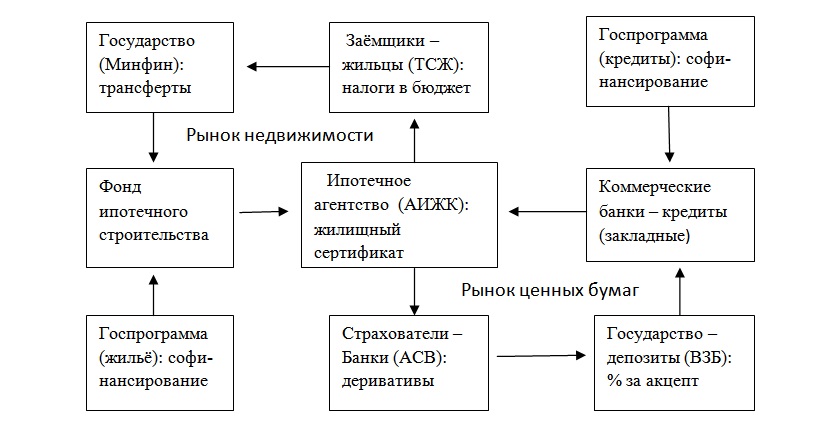

В качестве примера мы взяли наши кредитные (ипотечные) финансовые потоки, где предлагается схема по оптимизации их эффективности для кредиторов и доступности для заёмщиков в условиях современной российской экономики (Рис 2):

Рис. 2. Функциональная модель ипотечного кредитного механизма

В этой модели ипотечного кредитования населения принципиальным отличием от уже существующих является то, что население выплачивает за жильё не проценты по кредиту коммерческого банка, а налоги государству за полученный доход в виде жилья — через посредство ипотечного агентства.

Центральное место в этой модели отводится ипотечному агентству (в данном случае, это АИЖК), а также государству в лице — Министерства финансов, Банка России, региональных программ и депозитария. В качестве основного депозитария производных финансовых продуктов (деривативов и др.), которые выполняют основную страховую нагрузку в этой модели, может выступить один из наших государственных банков развития — например, тот же Внешэкономбанк (ВЭБ).

Об актуальности проблемы рисков говорит и пример развитых экономик.

Как показывают исследования в США (Economist, Октябрь 9−15, 2010), новые фирмы испытывают нужду в банковских кредитах в 7 раз больше, нежели это можно сделать, заняв необходимые оборотные средства у друзей или родных. Откуда постоянный поиск возможных источников устойчивости банковской сферы с одновременным учётом её реальных способностей давать «длинные» деньги корпоративным и розничным потребителям выступает на сегодня определяющим критерием эффективности всего финансового сектора любой экономики.

Надо сказать, что в докризисные «тучные» времена наши банки слишком «активизировались» в непрофильных для себя секторах экономики. Теперь это ложится дополнительной нагрузкой на банковский капитал — а значит и на потенциальных клиентов банка.

Как видим, даже имеющаяся система страхования рисков в банковской сфере не всегда в состоянии предотвратить её убыточность и банкротство, а вместе с ними — и колоссальные социальные издержки, которые ложатся, прежде всего, на государственный бюджет и простых налогоплательщиков. Не случайно, что в качестве функциональной модели предлагаемого нами инвестиционного проекта выбран ипотечный кредитный механизм, минимизацию рисков в реализации которого мы объясняем с помощью следующих аргументов:

а) ипотека напрямую связана с финансовым сектором экономики, являясь на кредитном рынке «длинными деньгами», которых всегда не хватает инвесторам с обеих сторон (и кредиторам, и заёмщикам);

б) ипотека напрямую связана с реальным сектором экономики — строительным бизнесом и бизнесом стройматериалов, которые являются, к тому же, показательными (рейтинговыми) и в макроэкономическом плане;

в) ипотека напрямую связана с общим благосостоянием населения, для которого жильё (наряду с питанием) составляет основную статью расходов и является источником воспроизводственных демографических процессов;

г) ипотека является универсальным хозяйственным воспроизводственным механизмом, где, дополняя друг друга, функционально взаимодействуют два важнейших макроэкономических уровня общественного производства — сектор реальных инвестиций (рынок промышленных товаров) и сектор финансовых инвестиций (рынок ценных бумаг).

Банкам Татарстана следует активнее определяться с поиском своей специализированной ниши в реальных секторах экономики, потому что фондирование за счёт госбюджета или за счёт зарубежных акционеров ушло

в прошлое.

Сейчас местным банкам надо ориентироваться на кредитование (софинансирование) долгосрочных по времени и стабильных по отдаче активов частных инвесторов (и не важно — корпоративный это будет инвестор или индивидуальный). Пример того же Сбербанка показывает, что он ещё долго останется «банком пенсионеров» (как легкомысленно о нём отзывался сам его управляющий Герман Греф), потому что эта социальная группа граждан страны продолжает оставаться одним из самых надёжных инвестиционных активов в любой развитой экономике.

к.э.н., доц. кафедры «Экономической теории»

ЧОУ ВПО «Казанский инновационный университет им. В.Г.Тимирясова (ИЭУП)»

Вячеслав Зубаков

Специально для TatCenter.ru*

*Мнение редакции может не совпадать с мнением автора

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: