Прогноз роста ВВП составляет 1,5% г/г на 2017 год, однако надежд на инвестиционный рост практически нет

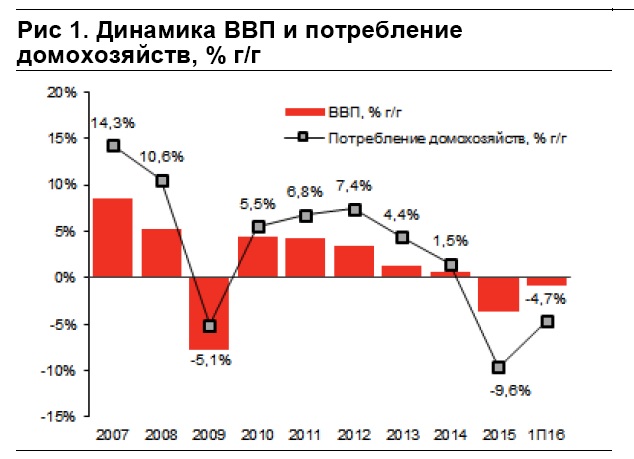

Экономический рост в 2016 году был достаточно слабым: ВВП за 10 месяцев снизился на 0,7% г/г. инвестиции сократились на 9,9% г/г в первом квартале и на 4,3% во втором, тогда как частное потребление снизилось соответственно на 4,3% и на 5,2%.

Поддержку экономике в этом году оказывают восстановление запасов и сокращение импорта. Вступая в 2017 год, можно сказать, что умеренное восстановление розничного кредитования (ожидаемое на уровне 6%) и сохраняющийся высокий рост номинальных зарплат (на 7%) должны создать условия для восстановления потребления: в итоге ожидаю, что частное потребление вырастет на 2% в будущем году.

Однако маловероятно, что это приведет к более оптимистичным перспективам роста: импорт уже начал восстанавливаться, и это, полагаю, негативно повлияет на потенциальные темпы роста ВВП в 2017 году. Мое главное опасение заключается в том, что консолидация в нефтяном секторе (т.е. покупка Башнефти Роснефтью) сильно снизит инвестиционную активность в 2017 году. Таким образом, хотя я сохраняю прогноз роста ВВП на 1,5% на будущий год, не исключаю его понижения до 1,0%.

Рост бюджетных расходов на 5% при сценарии цены на нефть $ 50/баррель

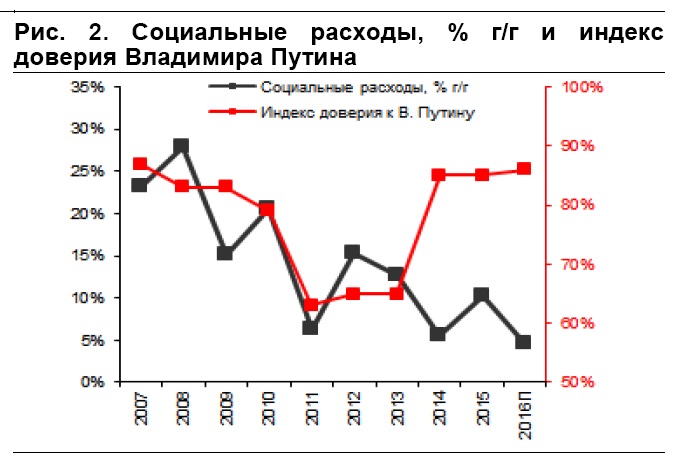

Проект бюджета на 2017 год предполагает расходы на уровне 16,2 трлн руб. при сценарии средней цены на нефть $ 40/барр. Тем не менее, недавние комментарии правительства указывают на то, что дополнительные доходы бюджета (в случае роста цен на нефть) не будут сберегаться, а пойдут на финансирование дополнительных социальных расходов в будущем году. Их масштаб будет зависеть не только от цены на нефть, но также от способности ЦБ контролировать инфляцию и от рейтинга политической популярности президента РФ Владимира Путина. Таким образом, не исключаю рост бюджетных расходов на 5%, что окажет поддержку потреблению в будущем году.

Проблема бедности населения нарастает

Еще один фактор, поддерживающий мое предположение о росте социальных расходов в 2017 году — это быстрый рост населения, проживающего за чертой бедности: с 2014 года оно выросло с 16 млн до 22 млн. человек.

Это новое явление для России, которая с начала 2000-х годов, демонстировала снижение уровня бедности. На мой взгляд, в этом кроется главная причина более медленного в сравнении с ожиданиями восстановления потребления в 2016 году. Ожидаю, что предвыборный период 2017 года временно остановит этот тренд и положит конец ухудшению потребительской активности, однако этого недостаточно, чтобы развернуть тренд ухудшения уровня жизни в долгосрочной перспективе.

Не ожидаю понижения ставки в 2017 году

Учитывая мои опасения по поводу бюджетной политики, я не ожидаю понижения ставки в 2017 году. Особенно сильно я убеждена в правильности этого мнения на первое полугодие 2017 года, так как единовременная выплата пенсионерам в январе и регулярная индексация пенсий с февраля 2017 года могут вывести годовую инфляцию на уровень 6,0% к лету.

Хотя прогноз на второе полугодие менее однозначен, считаю, что существует два сценария развития:

- повышение цен на нефть приведет к росту бюджетных расходов, что в свою очередь создаст инфляционные риски

- снижение цен на нефть вызовет быстрое истощение средств Резервного фонда, что в свою очередь вызовет необходимость в заимствованиях на внутреннем рынке, стимулируя повышение ставок.

Риск ужесточения монетарной политики также растет по всему миру. Таким образом, полагаю, что неизменная ставка — более вероятный сценарий к концу 2017 года.

Банковский сектор — медленный рост продолжает ограничивать рост кредитования

Российские банки продолжат работать при конъюнктуре жесткого спроса. Повышение уровня бедности на фоне расширения рынка неипотечного кредитования приведет к проблеме качества кредитов для банков и ограничит их аппетиты к неипотечному кредитованию в условиях стагнирующих ставок.

В корпоративном секторе больше всего опасаюсь того, что снижение инвестиционной активности ограничит спрос на корпоративные кредиты.

Прогнозирую рост розничного кредитования на 6% г/г (главным образом, на фоне роста ипотеки), и рост корпоративного

кредитования на 6% г/г.

Курс рубля составит 70 руб./$

Из-за слабого платежного баланса сомневаюсь в том, что сценарий высоких процентных ставок вызовет укрепление рубля. Опасение на 2017 год связано с тем, что возврат к росту импорта (ожидаю его рост на 10% г/г в долларовом выражении) спровоцирует дефицит текущего счета во 2−3 кв. 2017 года при сценарии цены на нефть $ 50/барр. и годовом профиците текущего счета в размере всего $ 15 млрд. Это усилит чистый отток капитала.

Умеренный чистый отток капитала в этом году может быть в большей степени связан с процессом деофшоризации, эффект которой будет исчерпан в 2017 году. При фундаментальной стоимости рубля на уровне 65−70 руб./$ при сценарии цены на нефть $ 50/барр. ожидаю, что курс достигнет 70 руб./$ к концу 2017 года.

Санкции сохранятся

В базовом сценарии на 2017 год ожидаю, что санкции сохранятся, несмотря на недавние разговоры о том, что победа Трампа на президенстких выборах в США может привести к потеплению отношений между Россией и США и смягчению санкций.

К сожалению, экономические стимулы для отмены санкций очень ограничены. Главным следствием их отмены будет приток капитала и сильное укрепление рубля, но это сильно будет препятсвовать экономическому росту, который и так страдает от структурных ораничений, и это усилит давление на бюджет.

Федеральный бюджет сейчас сбалансирован при цене на нефть $ 70/барр. при условии курса 65руб/$.; в случае укрепления рубля до 50 руб./$ цена на нефть, балансирующая бюджет, повысится до $ 85/барр. Таким образом, хотя санкции создают негативный фон для долгосрочного роста, их отмена вряд ли станет приоритетом для российской экономической политики в ближайшем будущем.

главный экономист ОАО «Альфа Банк»

Наталия Орлова

специально для TatCenter.ru*

*Мнение редакции может не совпадать с мнением автора